อัปเดตทิศทางคนหาบ้าน 2567 ความท้าทายคนซื้อบ้าน ความเชื่อมั่นผู้บริโภคลดลงทุกด้าน หวังภาครัฐเพิ่มมาตรการใหม่ ช่วยสานฝันให้มีบ้านง่ายขึ้น

การเป็นเจ้าของที่อยู่อาศัยยังคงเป็นอีกหนึ่งเป้าหมายสำคัญในชีวิตของผู้บริโภคหลายคน นอกจากจะสะท้อนถึงความมั่นคงและความพร้อมทางการเงินของผู้บริโภคแล้ว ยังสะท้อนภาพรวมให้เห็นถึงการเติบโตของเศรษฐกิจในประเทศอีกด้วย ดังนั้น เมื่อเศรษฐกิจไทยชะลอตัวอย่างต่อเนื่องในขณะที่อัตราดอกเบี้ยสูงย่อมส่งผลกระทบต่อการวางแผนซื้อที่อยู่อาศัยของผู้บริโภคโดยตรงเช่นกัน

ข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เผยว่า เศรษฐกิจไทยปี 2566 ขยายตัว 1.9% ชะลอตัวจากการขยายตัว 2.5% ในปี 2565 และคาดว่าเศรษฐกิจไทยปี 2567 จะขยายตัวในช่วง 2.2–3.2% (โดยไม่รวมผลของมาตรการดิจิทัลวอลเล็ต) ซึ่งปรับลดลงจากประมาณการครั้งก่อนหน้าที่คาดว่าจะขยายตัวในช่วง 2.7-3.7% ถือเป็นการส่งสัญญานให้ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยในปีนี้ต้องเตรียมวางแผนทางการเงินอย่างรัดกุมอีกครั้ง

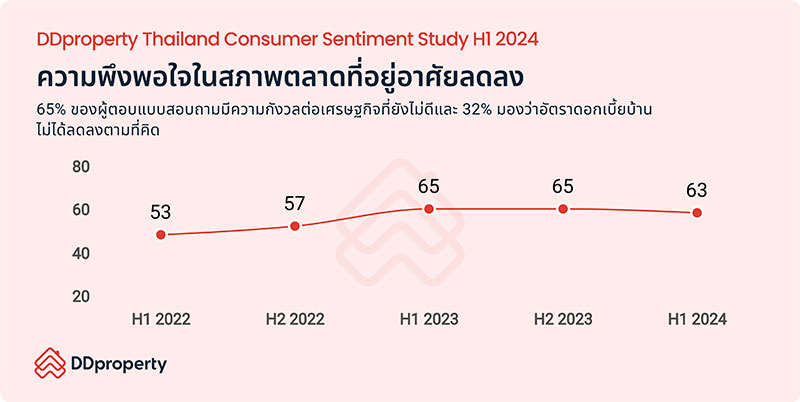

ข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty Thailand Consumer Sentiment Study รอบล่าสุดของดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย พบว่า ภาพรวมความเชื่อมั่นด้านอสังหาริมทรัพย์ของผู้บริโภคชาวไทยมีทิศทางลดลงในทุกด้าน โดยดัชนีความเชื่อมั่นด้านอสังหาริมทรัพย์ปรับตัวลดลงมาอยู่ที่ 48% จากเดิม 50% ในรอบก่อนหน้า สะท้อนให้เห็นว่าการชะลอตัวของเศรษฐกิจและความท้าทายต่าง ๆ ยังคงส่งผลกระทบต่อการวางแผนซื้อที่อยู่อาศัยของผู้บริโภคอย่างต่อเนื่อง โดยเฉพาะความท้าทายทางการเงินที่เป็นปัจจัยสำคัญส่งผลให้ความสามารถในการซื้อที่อยู่อาศัยของผู้บริโภคปรับลดลงตามไปด้วย โดยลดลงมาอยู่ที่ 59% (จากเดิม 63% ในรอบก่อน) หลังจากผู้บริโภคต้องเผชิญกับความท้าทายทางการเงินทั้งจากค่าครองชีพที่เพิ่มขึ้น ในขณะที่อัตราดอกเบี้ยยังคงอยู่ในระดับสูง

ผู้บริโภคส่วนใหญ่มองว่าอัตราดอกเบี้ยของสินเชื่อที่อยู่อาศัยอยู่ในระดับสูง (48%) และสูงมาก (29%) มีเพียง 16% ที่มองว่าอัตราดอกเบี้ยปัจจุบันมีความเหมาะสมแล้ว ขณะเดียวกันมีผู้บริโภคเพียง 13% เท่านั้นที่มองว่ารัฐบาลมีความพยายามเพียงพอที่จะช่วยให้ซื้อที่อยู่อาศัยเป็นของตัวเองได้ (ลดลงจาก 15% ในรอบก่อน) เนื่องจากภาครัฐยังคงไม่มีการออกมาตรการกระตุ้นภาคอสังหาริมทรัพย์เพิ่มเติม (นอกจากมาตรการลดค่าโอน-จดจำนอง ที่ต่ออายุมาตรการจนถึงสิ้นปี 2567)

เมื่อพิจารณาความพึงพอใจในสภาพตลาดที่อยู่อาศัยมีการปรับลดลงเช่นกัน โดยลดลงมาอยู่ที่ 63% จากเดิม 65% ในรอบก่อน อย่างไรก็ตามสำหรับในกลุ่มผู้บริโภคที่ยังคงพึงพอใจอยู่ ส่วนใหญ่ 39% เผยว่าพึงพอใจเนื่องจากราคาที่อยู่อาศัยในปัจจุบันยังเป็นไปตามที่คาดการณ์ไว้ รองลงมามองว่าตลาดที่อยู่อาศัยมีเสถียรภาพและยืดหยุ่น 37% และเห็นโอกาสสร้างผลตอบแทนที่ดีในระยะยาว 31%

ขณะที่มุมมองของผู้ที่ไม่พึงพอใจ เกือบ 2 ใน 3 (65%) มองว่า เศรษฐกิจยังไม่ดีเท่าที่ควร ตามมาด้วยอัตราดอกเบี้ยยังไม่ลดลงมาถึงระดับที่คาดหวัง 32% และมองว่าตลาดอสังหาริมทรัพย์ไม่มีเสถียรภาพ 30%

เกาะติดความต้องการซื้อ คนอยากซื้อบ้านน้อยลงในยุคดอกเบี้ยสูง

ข้อมูลจากแบบสอบถามฯ DDproperty Thailand Consumer Sentiment Study รอบล่าสุด พบว่า ผู้บริโภคกว่า 2 ใน 5 (44%) วางแผนซื้อที่อยู่อาศัยในอีก 1 ปีข้างหน้า ลดลงอย่างมีนัยสำคัญจาก 53% ในรอบก่อนหน้า ซึ่งถือเป็นสัญญาณสะท้อนให้เห็นว่ากำลังซื้อของผู้บริโภคยังคงไม่ฟื้นตัว สอดคล้องกับสภาพเศรษฐกิจที่ยังคงชะลอตัวต่อเนื่อง นอกจากนี้ในกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ซึ่งส่วนใหญ่เป็นกลุ่มผู้บริโภคระดับกลางและล่างยังคงมีความเปราะบางทางการเงินจึงจำเป็นต้องลดการก่อหนี้ใหม่ ในทางกลับกันสัดส่วนของผู้เลือกเช่าที่อยู่อาศัยเพิ่มขึ้นถึง 14% (จากเดิม 9%) ส่วนอีก 34% ยังไม่มีการวางแผนซื้อหรือเช่าที่อยู่อาศัยใด ๆ ขณะที่อีก 8% จะรับมรดกที่อยู่อาศัยต่อจากพ่อแม่และผ่อนชำระต่อไปแทน

- 1 ใน 3 ของคนหาบ้านมีเงินพร้อมซื้อ หวังเพิ่มพื้นที่ส่วนตัว เหตุผลสำคัญที่ทำให้ผู้บริโภคส่วนใหญ่ (44%) ตัดสินใจซื้อที่อาศัยในเวลานี้เนื่องจากต้องการพื้นที่ส่วนตัวมากที่สุด รองลงมาคือเลือกซื้อเพื่อการลงทุน 29% และซื้อเพื่อเพิ่มพื้นที่สำหรับพ่อแม่/บุตรหลานให้มากขึ้น 27% อย่างไรก็ดี เมื่อพิจารณาความพร้อมทางการเงินของผู้บริโภคพบว่ามีแนวโน้มเติบโตอย่างน่าสนใจ โดย 1 ใน 3 ของผู้ที่วางแผนซื้อที่อยู่อาศัย (33%) เผยว่ามีเงินออมเพียงพอที่จะซื้อที่อยู่อาศัยเป็นของตัวเองแล้ว สัดส่วนเพิ่มขึ้นจาก 24% ในรอบก่อนหน้า สะท้อนให้เห็นว่าคนหาบ้านยุคนี้ให้ความสำคัญกับการวางแผนทางการเงินก่อนตัดสินใจซื้อที่อยู่อาศัยมากขึ้นหลังจากเผชิญความท้าทายทางเศรษฐกิจมาเป็นเวลานาน ขณะที่ผู้บริโภคเกือบครึ่ง (47%) เผยว่าเก็บเงินเพื่อซื้อที่อยู่อาศัยได้เพียงครึ่งทางเท่านั้น ส่วน 19% ของผู้วางแผนซื้อที่อยู่อาศัยยังไม่ได้เริ่มแผนเก็บเงินใด ๆ เลย

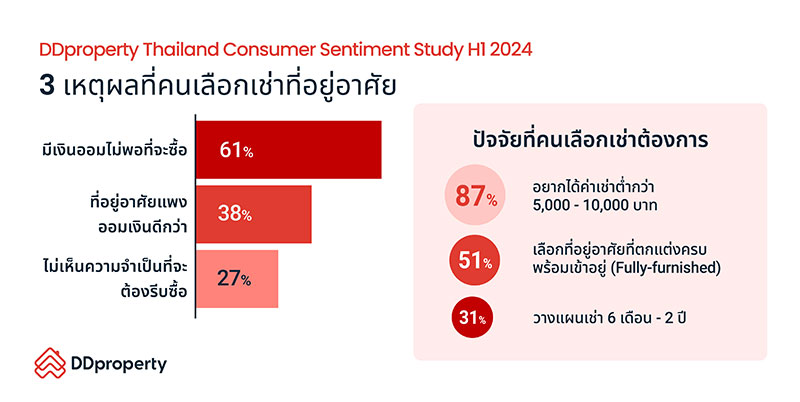

- เงินเก็บไม่พอ ดันคนหันเช่า เหตุผลหลักที่ทำให้ผู้บริโภคส่วนใหญ่เลือกเช่าที่อยู่อาศัยนั้น กว่า 3 ใน 5 (61%) เผยว่ายังไม่มีเงินเก็บเพียงพอในการซื้อที่อยู่อาศัยในเวลานี้ ขณะที่เกือบ 2 ใน 5 (38%) มองว่าที่อยู่อาศัยมีราคาแพงเกินไปจึงเลือกเก็บออมเงินแทน และ 27% มองไม่เห็นความจำเป็นหรือความเร่งด่วนที่ต้องซื้อที่อยู่อาศัยตอนนี้ สะท้อนให้เห็นว่าสภาพคล่องทางการเงินยังคงเป็นอุปสรรคสำคัญที่ทำให้ผู้บริโภคไม่พร้อมเป็นเจ้าของที่อยู่อาศัย จึงหันมาเลือกเช่าแทน

สอดคล้องกับเทรนด์ Generation Rent ที่ยังคงได้รับความนิยมมากขึ้น เนื่องด้วยความท้าทายจากปัจจัยแวดล้อมต่าง ๆ ทำให้คนรุ่นใหม่และวัยทำงานไม่ต้องการเพิ่มภาระผูกพันทางการเงินในระยะยาวจากการซื้อที่อยู่อาศัย การเช่าจึงตอบโจทย์เรื่องค่าใช้จ่ายมากกว่า และยังได้เปรียบในด้านความยืดหยุ่นและคล่องตัวหากต้องการย้ายที่อยู่อาศัยในอนาคต โดยผู้เช่าส่วนใหญ่ 31% เผยว่าได้วางแผนเช่า 2 ปี ก่อนจะซื้อที่อยู่อาศัยเป็นของตัวเองในภายหลัง ขณะที่ 1 ใน 3 (33%) ยังไม่แน่ใจว่าจะเช่าต่อไปอีกนานแค่ไหน เนื่องจากต้องพิจารณาความพร้อมหลาย ๆ ด้านประกอบกัน

โดยค่าเช่าที่ได้รั

อัปเดตเทรนด์ที่อยู่อาศัย ขนาดและความปลอดภัยคือปัจจัยหลักในการหาบ้าน

- “ขนาด-ความปลอดภัย” ปัจจัยหลักเมื่อคิดหาบ้าน สำหรับปัจจัยภายในที่มีผลต่อการตัดสินใจเลือกซื้อหรือเช่าที่อยู่อาศัยของผู้บริโภค เกือบครึ่ง (46%) จะพิจารณาจากขนาดที่อยู่อาศัยเป็นอันดับแรก โดยบ้าน/คอนโดมิเนียมที่มองหาต้องมีขนาดและพื้นที่ใช้สอยที่สามารถรองรับการอยู่อาศัยของสมาชิกในครอบครัวได้อย่างครบครัน ตามมาด้วยพิจารณาราคาเฉลี่ยต่อพื้นที่ใช้สอย (39%) สะท้อนให้เห็นว่าคนหาบ้านยุคนี้เน้นไปที่ความคุ้มค่าซึ่งตอบโจทย์การเงินมาเป็นอันดับต้น ๆ และพิจารณาสิ่งอำนวยความสะดวกภายในที่พัก ในสัดส่วนไล่เลี่ยกันที่ 38%

ขณะที่ปัจจัยภายนอกโครงการที่มีผลต่อการตัดสินใจเลือกซื้อ/เช่าที่อยู่อาศัยนั้น มากกว่าครึ่ง (47%) ให้ความสำคัญกับความปลอดภัยของโครงการมากที่สุด โดยมองหาโครงการบ้าน/คอนโดฯ ที่มาพร้อมเทคโนโลยีที่เสริมระบบรักษาความปลอดภัยที่รัดกุม สร้างความเชื่อมั่นว่าชีวิตและทรัพย์สินจะได้รับการดูแลให้ปลอดภัยเสมอ รองลงมาเป็นทำเลที่ตั้งของโครงการ (45%) หากอยู่ในทำเลที่มีศักยภาพเติบโตหรือมีแผนพัฒนาโครงการคมนาคมและสาธารณูปโภคในอนาคตจะช่วยเพิ่มมูลค่าที่อยู่อาศัยในอนาคต และต้องสามารถเดินทางได้สะดวกด้วยระบบขนส่งสาธารณะ (44%) รองรับการดำเนินชีวิตให้ราบรื่นยิ่งขึ้น

- เว็บไซต์มาร์เก็ตเพลสช่วยคนหาบ้านง่ายขึ้น เทคโนโลยีด้านอสังหาริมทรัพย์ (PropTech) ยังคงมีบทบาทสำคัญในการวางแผนซื้อที่อยู่อาศัยในยุคนี้ โดยผู้บริโภคส่วนใหญ่ (65%) เผยว่าเว็บไซต์มาร์เก็ตเพลสเป็นเทคโนโลยีด้านอสังหาริมทรัพย์ที่เลือกใช้มากที่สุดเมื่อต้องการมีบ้าน ด้วยจุดเด่นที่มีการรวบรวมรายการประกาศขาย-เช่ามากมายไว้ให้เลือกในที่เดียว จึงอำนวยความสะดวกให้ค้นหาบ้าน/คอนโดฯ ได้ง่ายและประหยัดเวลามากขึ้น รองลงมาคือเครื่องมือคำนวณข้อมูลทางการเงิน 47% ที่ช่วยประเมินความพร้อมทางการเงินเพื่อให้ผู้บริโภคสามารถวางแผนงบประมาณเบื้องต้นได้ ส่วนการเยี่ยมชมโครงการเสมือนจริง (Virtual Tour) และฟินเทค (Fintech) อยู่ในสัดส่วนเท่ากันที่ 27%

- “บ้านมือสอง” ตัวเลือกโดนใจคนหาบ้านยุคนี้ ข้อมูลจากผลสำรวจจากผู้เข้าเยี่ยมชมเว็บไซต์ www.ddproperty.com ในช่วงเดือนมกราคม 2567 เผยว่าฟีลเตอร์หรือตัวเลือกในการค้นหาที่อยู่อาศัยที่ผู้บริโภคยุคนี้ต้องการมากที่สุด คือฟีลเตอร์ที่ช่วยแยกระหว่างที่อยู่อาศัยโครงการใหม่และมือสอง (80%) ซึ่งจะช่วยคัดกรองบ้าน/คอนโดฯ เพื่อวางแผนค่าใช้จ่ายเบื้องต้นได้ โดยโครงการมือสองถือเป็นตัวเลือกที่ตอบโจทย์การซื้อที่อยู่อาศัยในเวลานี้เนื่องจากมีราคาเอื้อมถึงได้ง่ายกว่าโครงการใหม่ และมีโอกาสในการต่อรองราคาเพิ่มขึ้นอีกด้วย

ตามมาด้วยฟิลเตอร์ที่ช่วยแยกระหว่างที่อยู่อาศัยที่เลี้ยงสัตว์ได้และห้ามเลี้ยงสัตว์ 53% สะท้อนให้เห็นว่าเทรนด์ Pet Parents หรือ Pet Humanization การเลี้ยงสัตว์เป็นเสมือนลูกและสมาชิกในครอบครัวได้รับความนิยมมากขึ้น การเลือกอยู่ในโครงการร่วมกับผู้ที่มีไลฟ์สไตล์เดียวกันจะช่วยเสริมสร้างบรรยากาศที่ดีขึ้นตามไปด้วย และฟิลเตอร์ที่ระบุว่าเป็นทรัพย์สินรอการขายของธนาคาร (NPA) 51% ซึ่งมาพร้อมโอกาสที่จะได้ที่อยู่อาศัยในราคาย่อมเยา แต่อาจต้องพิจารณาความเสี่ยงหากเกิดปัญหาเจ้าของเดิมไม่ยอมย้ายออก

- “บ้านรักษ์โลก-รักษ์สุขภาพ” ความยั่งยืนที่แท้จริงในการอยู่อาศัย จากการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) อย่างต่อเนื่อง ส่งผลให้ผู้บริโภคตระหนักถึงความสำคัญในการดูแลสิ่งแวดล้อมมากขึ้นในทุกมิติรวมไปถึงการเลือกซื้อที่อยู่อาศัยที่มีแนวคิดดังกล่าวด้วย โดยเกือบ 9 ใน 10 ของผู้บริโภค (88%) ยินดีจ่ายเงินเพิ่มขึ้นเพื่อซื้อที่อยู่อาศัยที่มาพร้อมคุณสมบัติเป็นมิตรต่อสิ่งแวดล้อมและสุขภาพ สะท้อนให้เห็นแนวคิดการเลือกบ้าน/คอนโดฯ ในปัจจุบันที่มองว่าการให้ความสำคัญด้านสิ่งแวดล้อมควบคู่ไปกับการดูแลสุขภาพ จะช่วยให้เกิดความยั่งยืนในการอยู่อาศัยที่แท้จริง

- ฝุ่น PM 2.5 ยังมาเยือนทุกปี กระทบแผนซื้อบ้าน ปัญหาฝุ่นละออง PM 2.5 ยังคงเป็นเรื่องท้าทายที่ส่งผลกระทบต่อสุขภาพในระยะยาวและยังไม่มีแนวทางการจัดการปัญหาที่ได้ผลชัดเจน ทำให้ฝุ่น PM 2.5 ที่กลับมาพุ่งสูงในทุกปีกลายมาเป็นอีกหนึ่งปัจจัยที่มีผลในการพิจารณาเลือกซื้อที่อยู่อาศัยในปัจจุบัน โดยผู้บริโภคส่วนใหญ่ 58% เผยว่าจะเลือกพิจารณาเฉพาะโครงการที่มีเครื่องปรับอากาศและระบายอากาศได้ดีเท่านั้น เพื่อช่วยแก้ปัญหาด้วยตัวเองในเบื้องต้นและลดความเสี่ยงด้านสุขภาพของคนในครอบครัว ขณะที่ 50% จะทบทวนแผนการซื้อที่อยู่อาศัยในพื้นที่เสี่ยงอีกครั้ง ส่วนอีก 34% จะพิจารณาแผนการย้ายไปอยู่แถบชนบทแทน

จับตาความคาดหวังของคนหาบ้านที่มีต่อมาตรการกระตุ้นอสังหาฯ จากภาครัฐ

จากสภาพเศรษฐกิจไทยที่มีความไม่แน่นอนสูงและยังฟื้นตัวช้ากว่าที่คาดส่งผลกระทบอย่างมีนัยสำคัญต่อการเติบโตของตลาดที่อยู่อาศัย ในขณะที่ราคาบ้าน/คอนโดฯ ปรับเพิ่มขึ้นตามต้นทุนการก่อสร้างและราคาที่ดิน แต่รายได้ของผู้บริโภคยังคงเติบโตไม่ทันราคาที่อยู่อาศัยที่เพิ่มขึ้น เมื่อประกอบกับอัตราดอกเบี้ยที่อยู่ในระดับสูงยิ่งก่อให้เกิดช่องว่างในการเป็นเจ้าของที่อยู่อาศัยเพิ่มมากขึ้น

โดยผู้บริโภคเกือบ 1 ใน 3 (30%) ตัดสินใจชะลอการซื้อที่อยู่อาศัยออกไปก่อนเนื่องจากเงินเก็บที่มีได้รับผลกระทบจากปัญหาเศรษฐกิจในปัจจุบัน ขณะที่ 25% ยังไม่มีแผนจะซื้อที่อยู่อาศัยในอนาคตอันใกล้ และอีก 20% วางแผนจะซื้อที่อยู่อาศัยที่มีราคาถูกลงแทน เพื่อลดความเสี่ยงในการก่อหนี้เกินตัวให้น้อยที่สุด

ขณะเดียวกัน มากกว่าครึ่งของผู้บริโภค (56%) เผยว่าอุปสรรคสำคัญในการขอสินเชื่อบ้านมาจากรายได้และอาชีพที่ไม่มั่นคง ตามมาด้วยมีประวัติทางการเงินที่ไม่ดี 38% และมีเงินดาวน์ไม่พอ 31% ซึ่งล้วนเป็นความท้าทายที่มาจากการเงินเป็นหลัก

นอกจากนี้ อีกปัจจัยที่สร้างความท้าทายต่อกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ซึ่งส่วนใหญ่เป็นกลุ่มผู้บริโภคระดับกลางและล่างมาจากการที่ธนาคารมีหลักเกณฑ์พิจารณาการอนุมัติสินเชื่อที่เข้มงวดมากขึ้น ซึ่งส่งผลให้อัตราการปฏิเสธสินเชื่อ (Rejection Rate) สูงตามไปด้วย หรือวงเงินกู้ที่ผ่านการอนุมัติอาจได้รับลดลงแปรผันตามความสามารถในการผ่อนชำระของผู้ซื้อในปัจจุบัน สอดคล้องกับข้อมูลจากบริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด (LWS) เผยว่าในปี 2566 มีอัตราการปฏิเสธสินเชื่อ (Rejection Rate) สูงถึง 60-65% จากยอดการขออนุมัติสินเชื่อทั้งหมด

อย่างไรก็ดี ข้อมูลจาก KKP Research ประเมินว่าภาคอสังหาริมทรัพย์มีมูลค่ารวมถึงประมาณ 8-12% ของผลิตภัณฑ์มวลรวมในประเทศ หรือ GDP สะท้อนให้เห็นว่าเป็นอีกธุรกิจที่มีความสำคัญในการขับเคลื่อนเศรษฐกิจไทย และยังเชื่อมโยงกับการเติบโตของธุรกิจอื่น ๆ ที่เกี่ยวข้องอีกด้วย ดังนั้น หากภาครัฐออกมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่ตรงจุดก็จะช่วยให้ผู้บริโภคมีโอกาสเป็นเจ้าของที่อยู่อาศัยมากขึ้น

ทั้งนี้ 3 อันดับแรกของมาตรการกระตุ้นภาคอสังหาฯ ที่คนหาบ้านอยากได้มากสุดในเวลานี้ เกือบ 3 ใน 5 (58%) ต้องการให้มีมาตรการลดอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยมากขึ้น ตามมาด้วยมาตรการลดดอกเบี้ยสินเชื่อที่อยู่อาศัยทั้งสินเชื่อที่มีอยู่และกู้ใหม่ 51% และมาตรการลดค่าธรรมเนียมการจดทะเบียนโอนกรรมสิทธิ์และการจดทะเบียนจำนองอสังหาริมทรัพย์ 40% ซึ่งนอกจากมาตรการเหล่านี้จะครอบคลุมและส่งเสริมการเป็นเจ้าของที่อยู่อาศัยในวงกว้างแล้ว ยังจะช่วยแบ่งเบาภาระค่าใช้จ่ายของกลุ่ม Real Demand ด้วย ซึ่งคาดว่าจะช่วยขับเคลื่อนให้การซื้อขายที่อยู่อาศัยในปีนี้เติบโตอย่างต่อเนื่องและกลับมาคึกคักอีกครั้ง

หมายเหตุ: DDproperty Thailand Consumer Sentiment Study เป็นแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัยในประเทศไทยที่จัดทำขึ้นทุก 6 เดือน โดยมีวัตถุประสงค์เพื่อทำความเข้าใจมุมมองและความต้องการของผู้บริโภค นักลงทุนและเอเจนต์ต่อประเด็นต่าง ๆ ที่เกี่ยวกับตลาดที่อยู่อาศัย รวมไปถึงพฤติกรรมและแนวโน้มการซื้อ-ขาย-เช่า ผ่านแบบสอบถามออนไลน์ในกลุ่มตัวอย่างอายุตั้งแต่ 22-69 ปี จำนวน 1,050 คน

อ่านและศึกษาข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัยในประเทศไทยรอบล่าสุดได้ที่ DDproperty Thailand Consumer Sentiment Study