ตื่นตัวไม่ตื่นตูม “เงินเฟ้อไม่แผ่ว-โรคระบาด-ผลกระทบความไม่สงบ” อยากมีบ้านช่วงนี้ดีหรือไม่?

ปี 2565 เป็นอีกปีที่หลายภาคส่วนต้องเผชิญความท้าทายหลายรูปแบบทั้งภายในและภายนอกประเทศ ที่ส่งผลกระทบเป็นลูกโซ่ต่อภาพรวมเศรษฐกิจไทยที่ยังคงเปราะบางต่อเนื่องนับจากวิกฤติโควิด-19 มาอย่างยาวนาน ไม่เพียงแต่ภาคธุรกิจเท่านั้น แต่ผู้บริโภคต่างได้รับผลกระทบถ้วนหน้าทั้งทางตรงและทางอ้อม แล้วยังมีผลกระทบจากสงครามในยูเครนที่ทำให้ราคาน้ำมันดิบสูงขึ้นจนกระทบต่อต้นทุนการผลิตและขนส่งอย่างหลีกเลี่ยงไม่ได้ ราคาสินค้าอุปโภคบริโภคก็ปรับตัวตามต้นทุนที่สูงขึ้น ผนวกกับสถานการณ์เงินเฟ้อโลกที่จะมีแนวโน้มปรับตัวสูงขึ้น ทั้งหมดนี้ส่งผลให้ภาวะเงินเฟ้อในไทยสูงกว่าที่เคยคาดการณ์ไว้ ข้อมูลจากสำนักงานนโยบายและยุทธศาสตร์การค้า (สนค.) เปิดเผยว่า ดัชนีราคาผู้บริโภคทั่วไป (เงินเฟ้อทั่วไป) เดือนกุมภาพันธ์ 2565 เท่ากับ 104.10 สูงขึ้น 5.28% เทียบเดือนกุมภาพันธ์ 2564 และสูงขึ้น 1.06% จากเดือนมกราคม 2565 โดยถือเป็นอัตราสูงสุดในรอบ 13 ปี นับจากปี 2551 เลยทีเดียว

ภาวะเงินเฟ้อกระทบต่อตลาดที่อยู่อาศัยอย่างไร

ด้านตลาดอสังหาริมทรัพย์ที่แปรผันตามสภาพเศรษฐกิจนั้น แม้จะมีการรุกตลาดอย่างต่อเนื่องของผู้พัฒนาอสังหาฯ ตั้งแต่ต้นปีเพื่อกระตุ้นกำลังซื้อ แต่ภาวะเงินเฟ้อเป็นอุปสรรคชิ้นใหญ่ต่อการเติบโตของตลาดอสังหาฯ ปีนี้ เนื่องจากมีผลกระทบเกี่ยวพันทั้งระบบนิเวศทางธุรกิจในทุกมิติตั้งแต่ผู้บริโภค ผู้ประกอบการ ผู้ผลิต ไปจนถึงระดับประเทศ

- สินค้าทยอยปรับราคา ค่าครองชีพพุ่ง เมื่อมีภาวะเงินเฟ้อผนวกกับต้นทุนค่าขนส่งที่เพิ่มต่อเนื่อง ราคาวัสดุก่อสร้างปรับตัวเพื่อให้สอดคล้องกับต้นทุนตามความเป็นจริง หลังผู้ประกอบการและผู้ผลิตต้องแบกรับภาระต้นทุนมาอย่างยาวนานในช่วงที่มีสถานการณ์แพร่ระบาดฯ แม้กำลังซื้อผู้บริโภคจะยังชะลอตัวอยู่ แต่ผู้ผลิตก็เลี่ยงไม่ได้ที่ต้องปรับราคาสินค้าเพิ่ม นอกจากนี้อัตราค่าแรงที่มีแนวโน้มปรับตัวเพิ่มขึ้นเพื่อให้สอดคล้องกับการดำรงชีพในปัจจุบันเป็นอีกต้นทุนสำคัญเช่นกัน ที่ผู้บริโภคต้องใช้เงินมากขึ้นเพื่อซื้อสินค้าเดิม นั่นคืออำนาจซื้อของผู้บริโภคก็น้อยลงตามไปด้วย

ในขณะที่ภาพรวมเศรษฐกิจ ค่าครองชีพเติบโตสวนทางกัน ทว่าความสามารถในการชำระหนี้ลดลง เมื่อเกิดภาวะเงินเฟ้อเป็นระยะเวลายาวนาน ผู้บริโภคต้องรัดเข็มขัด หรือชะลอการใช้จ่ายในสิ่งที่ไม่จำเป็นออกไป และเมื่อราคาสินค้าอุปโภคบริโภคปรับตัวสูงขึ้นขณะที่รายได้เท่าเดิม ย่อมทำให้ความสามารถในการชำระหนี้ลดลง ส่งผลให้ภาพรวมเศรษฐกิจยังคงซบเซาเนื่องจากไม่มีเงินหมุนเวียนในระบบเพียงพอต่อการขับเคลื่อนเศรษฐกิจให้เติบโต

- ต้นทุนการก่อสร้างแปรผันตามสถานการณ์โลก ผู้ประกอบการต้องแบกรับต้นทุนจากการปรับราคาเพิ่มขึ้นมาอย่างต่อเนื่องตั้งแต่มีการแพร่ระบาดฯ ในจีนที่เป็นประเทศส่งออกเหล็กอันดับ 1 ของโลก นอกจากนี้ผลกระทบที่เห็นได้ชัดจากสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนคือการปรับตัวของราคาน้ำมันที่กระทบต่อต้นทุนการผลิตและการขนส่งโดยตรง โดยเฉพาะวัสดุที่ต้องนำเข้าจากต่างประเทศ ซึ่งทั้งรัสเซียและยูเครนถือเป็นประเทศที่มีความสำคัญกับภาคอสังหาฯ ไม่น้อย เนื่องจากเป็นประเทศผู้ผลิตเหล็กรายใหญ่ของโลก ข้อมูลจากสมาคมเหล็กโลก (World Steel Association) เผยว่า รัสเซียเป็นประเทศที่ส่งออกเหล็กรายใหญ่อันดับ 3 ของโลก ในขณะที่ยูเครนติดอันดับ 8 ดังนั้น ภาพรวมการก่อสร้างที่อยู่อาศัยปีนี้จึงมีทิศทางปรับราคาขึ้นอย่างเลี่ยงไม่ได้

คนซื้อบ้านต้องรู้ อยากมีบ้านท่ามกลางภาวะเงินเฟ้อควรทำอย่างไร?

จากปัจจัยต่าง ๆ ที่รุมเร้าตลาดอสังหาริมทรัพย์ ที่เป็นหนึ่งในปัจจัย 4 ที่มีความจำเป็นในการดำรงชีวิตของผู้บริโภค ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย แนะแนวทางให้คนอยากมีบ้านตรวจสอบความพร้อมก่อนตัดสินใจซื้อที่อยู่อาศัยในนาทีนี้ หากซื้อบ้านช่วงนี้ควรเตรียมตัวอย่างไร

- ค่าเงินลดลง คนซื้อบ้านต้องเตรียมเงินเพิ่ม ก่อนตัดสินใจซื้อบ้านควรพิจารณาถึงความพร้อมของการซื้ออสังหาฯ ไม่ว่าจะเป็นช่องทางรายได้ทั้งหมดที่มี รวมไปถึงเงินสำรองฉุกเฉินไว้ใช้ในอนาคตด้วย นอกจากนี้การเลือกซื้อที่อยู่อาศัยที่มาพร้อมโปรโมชั่นส่วนลด ของแถม หรือเฟอร์นิเจอร์ครบชุด จะเป็นอีกวิธีที่ช่วยเพิ่มความคุ้มค่ามากขึ้นหากต้องซื้อบ้าน/คอนโดฯ ในเวลานี้ ช่วยลดรายจ่ายบางส่วนของคนซื้อบ้านลงไปได้ เนื่องจากภาวะเงินเฟ้อทำให้มูลค่าของเงินลดลง ผู้บริโภคจำเป็นต้องซื้อสินค้าแบบเดิมในราคาที่เพิ่มขึ้น ในขณะที่รายได้หรือรายรับยังคงเท่าเดิมหรือลดลง ดังนั้น แม้จะมีจำนวนเงินเท่าเดิมแต่จะซื้อสินค้าได้น้อยลง การวางแผนการเงินที่รอบคอบเพื่อรักษาสภาพคล่องในครอบครัวจึงถือเป็นเรื่องสำคัญ

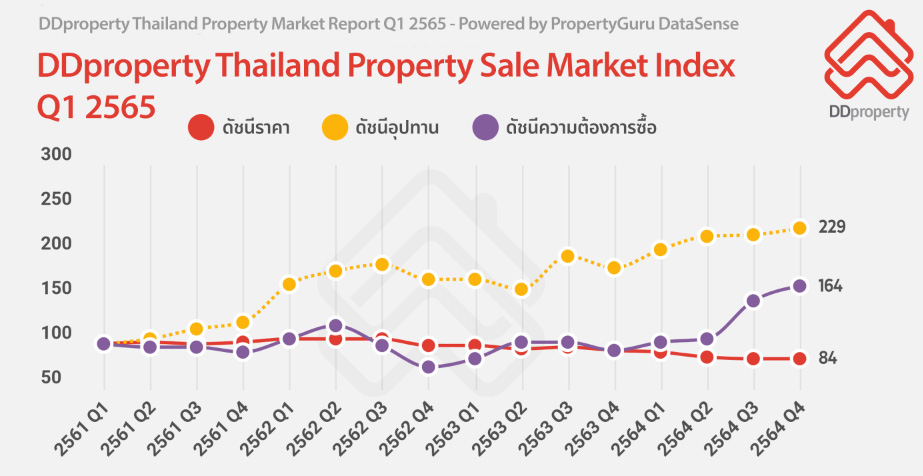

- ที่อยู่อาศัยในตลาดยังมีราคาเหมาะสม ต้นทุนการก่อสร้างอสังหาริมทรัพย์ที่ปรับตัวต่อเนื่องทั้งจากแรงงานที่ขาดแคลนและต้นทุนวัสดุอุปกรณ์ก่อสร้าง ทำให้ปีนี้ผู้พัฒนาอสังหาฯ ได้ประกาศถึงทิศทางการปรับขึ้นราคาโครงการใหม่ให้สอดคล้องต้นทุนจริงมากขึ้น ด้านบริษัทรับเหมาก่อสร้างที่อยู่อาศัยต่างมีแผนปรับขึ้นราคาก่อสร้างอ้างอิงตามราคาวัสดุต่าง ๆ ที่ขึ้นราคาเช่นกัน อย่างไรก็ดี ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q1 2565 – Powered by PropertyGuru DataSense พบว่า ดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ไตรมาสล่าสุดอยู่ที่ 84 จุด หรือลดลงประมาณ 1% จากไตรมาสก่อน เป็นโอกาสอันดีสำหรับผู้ซื้อหรือนักลงทุนที่มีความพร้อมทางการเงิน ไม่ว่าจะเป็นการซื้ออยู่เองหรือลงทุนระยะยาว เนื่องจากยังมีสินค้าคงค้างที่คำนวณราคาจากต้นทุนเดิมในตลาดให้เลือกพอสมควร

- ลงทุนอสังหาฯ มีมูลค่าเพิ่มในอนาคต เมื่ออัตราเงินเฟ้อสูงจะส่งผลให้อัตราดอกเบี้ยที่หักเงินเฟ้อออกหรือ “อัตราดอกเบี้ยที่แท้จริง” มีค่าลดลงไป ทำให้ดอกเบี้ยที่จะได้รับและเอาไปใช้ซื้อของได้น้อยลงตามไปด้วย การฝากเงินในบัญชีออมทรัพย์จึงอาจไม่ใช่วิธีที่จะทำให้ได้ผลตอบแทนที่ดีในยุคที่เงินเฟ้อสูง การลงทุนในอสังหาริมทรัพย์นั้นแม้จะเป็นทรัพย์สินที่มีราคาสูง แต่น่าสนใจตรงที่มีมูลค่าเพิ่มขึ้นในอนาคต นอกจากผู้ซื้อจะใช้เพื่ออยู่อาศัยเองแล้วยังสามารถนำไปปล่อยเช่าสร้างรายได้ในระยะยาว ก่อนประกาศขายในช่วงที่สามารถทำกำไรในตลาดได้ อย่างไรก็ดี การลงทุนในอสังหาฯ ช่วงเงินเฟ้อนั้น ผู้ซื้อควรซื้อด้วยการยื่นกู้ธนาคารมากกว่าใช้เงินสด และควรใช้สินเชื่ออัตราดอกเบี้ยคงที่ระยะยาว เพราะในช่วงที่เกิดภาวะเงินเฟ้อนั้นจะเป็นช่วงดอกเบี้ยขาขึ้นเช่นกัน

- ทำเลที่มีศักยภาพสร้างโอกาสเติบโต การเลือกซื้ออสังหาฯ ในทำเลที่มีศักยภาพสามารถเติบโตได้ในอนาคตถือเป็นการวางแผนที่ดีเช่นกัน เพราะหากมีความจำเป็นต้องขาย อสังหาริมทรัพย์ที่อยู่ในทำเลที่มีศักยภาพจะเพิ่มโอกาสให้ได้รับมูลค่าเพิ่มที่คุ้มค่าหรือทำกำไรได้ดีกว่า โดยพิจารณาจากทำเลที่ตั้งโครงการที่มีสิ่งอำนวยความสะดวก อยู่ใกล้แหล่งงาน/ห้างสรรพสินค้า เป็นทำเลที่มีรถไฟฟ้าผ่านหรือมีแผนการก่อสร้างรถไฟฟ้าในอนาคต ข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty’s Thailand Consumer Sentiment Study รอบล่าสุด พบว่าเกือบครึ่งของคนหาบ้าน (46%) สนใจซื้อที่อยู่อาศัยในทำเลชานเมืองมาเป็นอันดับหนึ่ง เนื่องจากปัจจุบันรถไฟฟ้ามีการขยายเส้นทางไปยังแถบชานเมืองมากขึ้น จึงทำให้การเดินทางสะดวกกว่าที่เคย นอกจากนี้ โครงการที่อยู่อาศัยในแถบชานเมืองยังมีราคาย่อมเยากว่า จึงเป็นตัวเลือกที่น่าสนใจและคุ้มค่าสำหรับคนหาบ้าน

การวางแผนซื้อที่อยู่อาศัยไม่ใช่เรื่องไกลตัวของทุกคน ยิ่งมีการเตรียมความพร้อมมากเท่าไรก็เป็นผลดีเมื่อต้องตัดสินใจซื้อมากเท่านั้น แม้กำลังซื้อจะชะลอตัวตามสภาพเศรษฐกิจ แต่การวางแผนทางการเงินที่ดีจะช่วยให้สามารถเป็นเจ้าของบ้านได้อย่างมั่นใจตามแผนที่กำหนดไว้ง่ายขึ้น นอกจากนี้การศึกษาข้อมูลความเคลื่อนไหวด้านเศรษฐกิจที่เกี่ยวข้อง ถือเป็นเรื่องสำคัญเช่นกัน เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทยอย่างดีดีพร็อพเพอร์ตี้ (https://www.ddproperty.com) อัปเดตข้อมูลข่าวสารในแวดวงอสังหาฯ และความรู้ที่เป็นประโยชน์ในการซื้อ/ขาย/เช่า รวมทั้งเป็นแหล่งรวบรวมข้อมูลประกาศซื้อ/ขาย/เช่าในหลากหลายทำเลทั่วประเทศ หรือหากมีข้อสงสัยเกี่ยวกับแวดวงอสังหาฯ ก็สามารถเข้าไปฝากคำถามได้ที่หน้าถามกูรู (AskGuru) ที่มีเหล่ากูรูผู้เชี่ยวชาญตัวจริงพร้อมไขข้อสงสัยที่คุณอยากรู้ให้กระจ่าง เพื่อช่วยให้ผู้ที่อยากมีบ้านเป็นของตัวเองสามารถวางแผนเลือกซื้อที่อยู่อาศัยได้อย่างมั่นใจ ไร้กังวลมากขึ้น