กรุงศรี และ KTBCS รับรางวัล Red Hat APAC Innovation Awards 2021

ยกย่องความสำเร็จของการทำ Digital Transformation ที่ใช้โซลูชัน Open Source ของ Red Hat

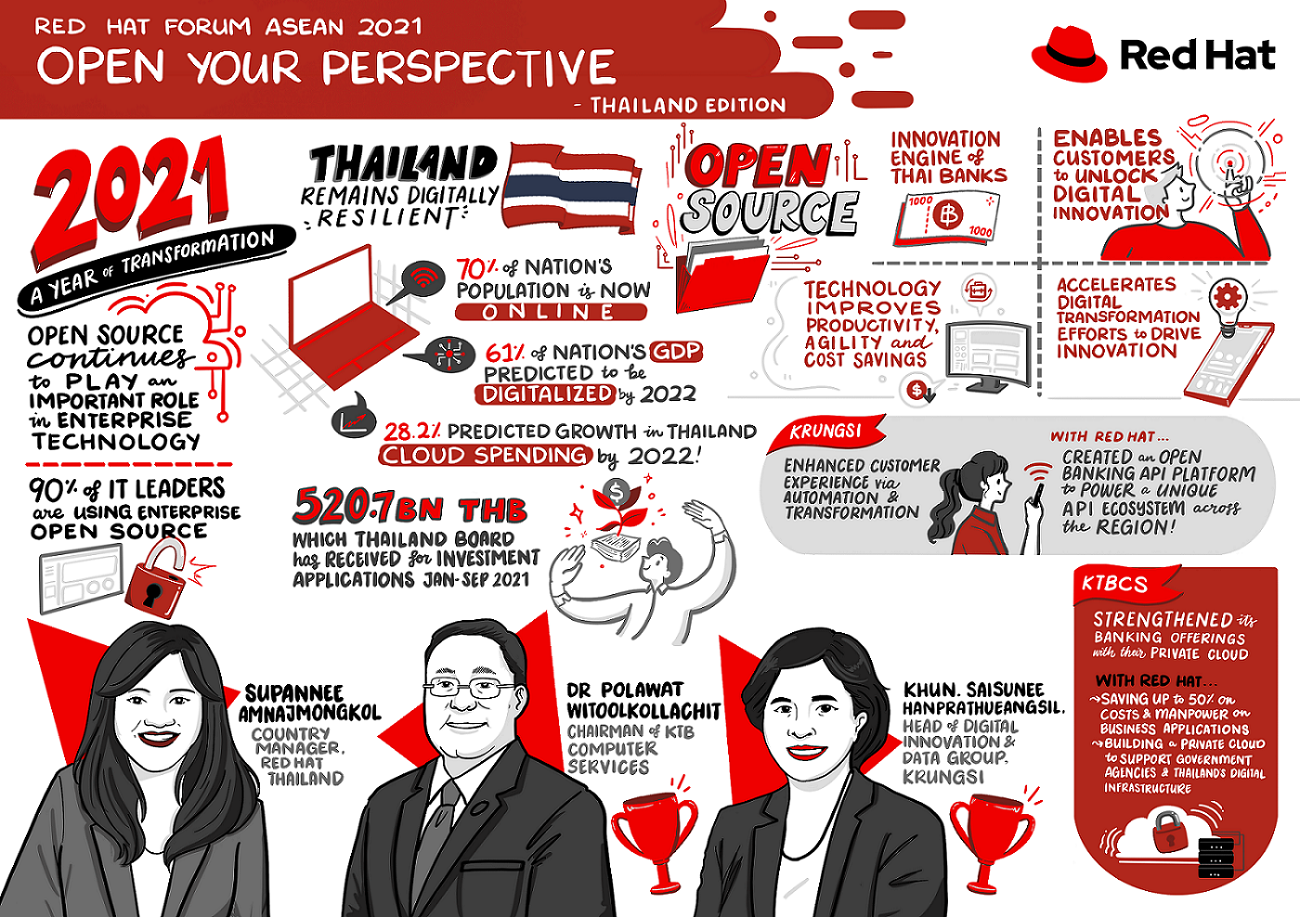

เร้ดแฮท อิงค์ (Red Hat) ผู้นำระดับโลกด้านโซลูชันโอเพ่นซอร์ส (open source) ประกาศรายชื่อผู้รับรางวัลนวัตกรรมดีเด่นระดับภูมิภาคเอเชีย-แปซิฟิก (Red Hat APAC Innovation Awards) ประจำปี 2564 โดยในส่วนของประเทศไทย กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)) และบริษัท กรุงไทยคอมพิวเตอร์เซอร์วิสเซส จำกัด (KTBCS) ได้รับรางวัลดังกล่าวในงาน Red Hat APAC Forum Virtual Experience จากความสำเร็จในการนำโซลูชันของ Red Hat ไปใช้ในการทรานส์ฟอร์มสู่ดิจิทัล (digital transformation) และการสร้างสรรค์นวัตกรรม

ซอฟต์แวร์ open source ยังคงทำหน้าที่เป็นกลไกสำคัญในการสร้างสรรค์นวัตกรรมให้กับองค์กรต่าง ๆ ในภูมิภาคเอเชีย-แปซิฟิก โดยช่วยให้องค์กรเหล่านี้สามารถปรับปรุงโครงสร้างพื้นฐานให้ทันสมัย พัฒนาแอปพลิเคชัน และปรับเปลี่ยนการดำเนินงานสู่รูปแบบดิจิทัล รายงาน State of Enterprise Open Source ของ Red Hat ระบุว่าในปัจจุบัน 92 เปอร์เซ็นต์ของผู้บริหารไอทีในภูมิภาคนี้ใช้โอเพ่นซอร์สระดับองค์กร (enterprise open source) สูงกว่าค่าเฉลี่ยทั่วโลก ซึ่งอยู่ที่ 90 เปอร์เซ็นต์

การจัดงาน Red Hat APAC Forum Virtual Experience ภายใต้ธีม “Open Your Perspective”มีจุดมุ่งหมายเพื่อกระตุ้นให้องค์กรต่าง ๆ เพิ่มความยืดหยุ่นในการดำเนินงาน พลิกโฉมองค์กรตามเป้าหมายที่ตั้งไว้ และขับเคลื่อนธุรกิจให้ก้าวไปข้างหน้าโดยอาศัยเทคโนโลยี open source สำหรับในปีนี้ รางวัล Red Hat APAC Innovation Awards ยกย่องความสำเร็จทางด้านเทคโนโลยีของ 24 องค์กรในภูมิภาคนี้ โดยเน้นพิจารณาเรื่องความคิดสร้างสรรค์ การแก้ไขปัญหาอย่างมุ่งมั่น และการใช้โซลูชันของ Red Hat ในเชิงสร้างสรรค์สิ่งใหม่ ๆ

เกณฑ์การพิจารณาผู้ได้รับรางวัลดูจากผลที่ได้จากการนำโซลูชันของ Red Hat ไปปรับใช้เพื่อรองรับเป้าหมายทางธุรกิจ วัฒนธรรมองค์กร อุตสาหกรรม ชุมชน และวิสัยทัศน์ของโครงการที่ไม่เหมือนใคร โดยผู้ได้รับการคัดเลือกต้องแสดงให้เห็นว่าเครื่องมือและวัฒนธรรมด้าน open source ช่วยให้องค์กรปรับปรุงประสิทธิภาพการทำงาน เพิ่มความคล่องตัว และประหยัดค่าใช้จ่าย พร้อมทั้งเสริมสร้างขีดความสามารถในการรับมือกับปัญหาท้าทายและเทรนด์ใหม่ ๆ ในอนาคตได้อย่างมั่นใจและมีประสิทธิภาพ

รางวัลในปีนี้แบ่งเป็น 5 สาขา ได้แก่ ดิจิทัลทรานส์ฟอร์เมชั่น (Digital Transformation), โครงสร้างพื้นฐานไฮบริดคลาวด์ (Hybrid Cloud Infrastructure), การพัฒนาคลาวด์-เนทีฟ (Cloud-native Development), ระบบอัตโนมัติ (Automation) และความยืดหยุ่น (Resilience) สำหรับประเทศไทยมีองค์กรได้รับรางวัล 2 สาขา คือ สาขา Cloud-native Development และสาขา Hybrid Cloud Infrastructure

สาขา: Cloud-native Development

ผู้ได้รับรางวัล: กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน))

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)) เป็นธนาคารที่มีขนาดใหญ่เป็นอันดับที่ 5 ของไทยในด้านของมูลค่าสินทรัพย์ สินเชื่อ และเงินฝาก และเป็นหนึ่งในหกสถาบันการเงินที่มีความสำคัญเชิงระบบ (Domestic Systemically Important Banks – D-SIBs) ของไทย มีประวัติการดำเนินงานที่ยาวนานกว่า 76 ปี กรุงศรีเป็นบริษัทในเครือของมิตซูบิชิ ยูเอฟเจ ไฟแนนเชียล กรุ๊ป (Mitsubishi UFJ Financial Group – MUFG) ซึ่งเป็นกลุ่มสถาบันการเงินที่ใหญ่ที่สุดของญี่ปุ่น และเป็นหนึ่งในกลุ่มสถาบันการเงินที่ใหญ่ที่สุดในโลก

กรุงศรีมุ่งมั่นตอกย้ำความเป็นผู้นำตลาดดิจิทัลแบงกิ้งของไทย ภายใต้แผนธุรกิจระยะกลางปี 2564-2566 ธนาคารตั้งเป้าที่จะเพิ่มประสิทธิภาพการทำงาน สร้างสรรค์บริการใหม่ ๆ และมอบประสบการณ์ที่ตรงตามความต้องการของลูกค้าได้มากขึ้น ด้วยการยกระดับแผนการทรานส์ฟอร์มสู่ดิจิทัลของธนาคาร โดยกรุงศรีได้สร้างระบบที่แข็งแกร่ง ปลอดภัย และเชื่อมต่อได้ง่าย เพื่อขับเคลื่อนการเติบโตของระบบนิเวศด้านพันธมิตรทั้งหมด นอกจากนี้ ธนาคารยังจำเป็นต้องย้ายจากแอปพลิเคชันรุ่นเดิม ๆ ไปเป็นการใช้งานแอปพลิเคชันแบบคอนเทนเนอร์ไรซ์ โดยใช้สถาปัตยกรรมไมโครเซอร์วิส ดังนั้น เพื่อให้การดำเนินการดังกล่าวประสบความสำเร็จ กรุงศรีจำเป็นต้องใช้แพลตฟอร์มที่สมบูรณ์พร้อมที่มาพร้อมแนวทางปฏิบัติที่เหมาะสม เพื่อให้การปรับเปลี่ยนไปสู่ระบบคอนเทนเนอร์เป็นไปอย่างราบรื่น

กรุงศรีทำงานร่วมกับ Red Hat และ IBM GBS เพื่อสร้างแพลตฟอร์ม Open banking API ซึ่งจะช่วยขับเคลื่อนระบบนิเวศ API ที่มีลักษณะเฉพาะทั่วภูมิภาค ธนาคารได้ติดตั้งใช้งาน Red Hat OpenShift ที่จะช่วยเสริมสร้างความแข็งแกร่งและมีความปลอดภัยที่รัดกุม ซึ่งเป็นสิ่งจำเป็นสำหรับงานที่ระบบจะต้องไม่มีการหยุดชะงักเลย (zero downtime) นอกจากนี้ยังลดระยะเวลาของวงจรการพัฒนาผลิตภัณฑ์ตั้งแต่ต้นจนจบกระบวนการได้ถึง 50 เปอร์เซ็นต์

ด้วยเหตุนี้ กรุงศรีจึงสามารถสร้างและนำเสนอแอปพลิเคชันและบริการใหม่ ๆ ได้อย่างรวดเร็ว โดยอาศัยการปรับใช้สถาปัตยกรรมคลาวด์-เนทีฟและคอนเทนเนอร์ นอกจากนี้การใช้แพลตฟอร์มไมโครเซอร์วิสที่ขับเคลื่อนด้วย Red Hat ช่วยให้ธนาคารมีความพร้อมที่จะปรับใช้แนวทาง DevSecOps เพื่อผลักดันวัฒนธรรมด้านระบบงานอัตโนมัติและการทรานส์ฟอร์มสู่ดิจิทัล และยังช่วยขจัดอุปสรรคต่าง ๆ ที่ขัดขวางการทำงานและบูรณาการระบบได้อย่างมีประสิทธิภาพ เพื่อสร้างประสบการณ์ใหม่ ๆ ให้แก่ผู้ใช้งาน

สาขา: Hybrid Cloud Infrastructure

ผู้ได้รับรางวัล: บริษัท กรุงไทยคอมพิวเตอร์เซอร์วิสเซส จำกัด (KTBCS)

KTBCS เป็นบริษัทในเครือของธนาคารกรุงไทย จำกัด (มหาชน) และได้รับการยอมรับให้เป็นผู้นำด้านการให้บริการไอทีแก่ภาคธุรกิจธนาคารและภาครัฐ KTBCS ให้บริการด้านโครงสร้างพื้นฐาน, บริการให้เช่าพื้นที่เพื่อติดตั้งระบบคอมพิวเตอร์ และการบริหารจัดการระบบคอมพิวเตอร์, บริการด้านพัฒนาระบบงานและแอปพลิเคชันตามความต้องการของลูกค้า รวมถึงบริการให้คำปรึกษาด้านไอที

KTBCS ได้รับมอบหมายจากบริษัทแม่คือ ธนาคารกรุงไทย จำกัด (มหาชน) (KTB) ให้ดำเนินการย้ายระบบงานจากเดิมไปใช้ระบบคลาวด์ซึ่งเป็นแพลตฟอร์มสำหรับการขับเคลื่อนองค์กรไปสู่ระบบดิจิทัลอีกทั้งตอบสนองนโยบายของกระทรวงการคลังที่ให้ธนาคารเพิ่มศักยภาพการบริการธุรกรรมทางการเงินต่าง ๆ ให้มากยิ่งขึ้น เพื่อให้ลูกค้าธนาคารเข้าถึงบริการได้อย่างรวดเร็วและตลอดเวลา ดังนั้น KTB จึงสร้างแพลตฟอร์มดิจิทัลเพื่อเพิ่มประสิทธิภาพการให้บริการลูกค้าควบคู่ไปกับการควบคุมค่าใช้จ่าย KTBCS ได้ใช้ Red Hat OpenStack Platform, Red Hat OpenShift, Red Hat Ceph Storage และ Red Hat Enterprise Linux สร้างระบบ private cloud สำหรับ KTB เพื่อการพัฒนาดิจิทัลแอปพลิเคชันใหม่ ๆ และให้มีผลตอบแทนจากการลงทุนที่คุ้มค่า

ระบบ private cloud ที่ดำเนินการโดย KTBCS ทำให้ KTB ประสบความสำเร็จด้านธุรกิจการเงิน มีอัตราการเติบโตของธุรกิจสูงขึ้น สามารถให้บริการด้านการเงินดิจิทัลที่ทันสมัยตอบสนองความต้องการของลูกค้า เพิ่มความปลอดภัยและพร้อมใช้งานร่วมกับดิจิทัลแอปพลิเคชันอื่น ๆ KTB สามารถลดระยะเวลาของวัฏจักรการพัฒนาบริการ จากเดิมที่เคยใช้เวลาหลายสัปดาห์เหลือเพียงไม่กี่วัน ยิ่งไปกว่านั้นยังช่วยให้ KTB ลดขั้นตอนการทำงานโดยการการสร้างระบบและสภาพแวดล้อมไอทีในองค์กร สามารถลดต้นทุน และแรงงานส่วนโครงสร้างพื้นฐานได้ถึง 50 เปอร์เซ็นต์ เช่น แอปพลิเคชัน global transaction และแอปพลิเคชัน One Krungthai สำหรับพนักงานใช้ภายในองค์กร นอกจากนี้ โครงสร้างพื้นฐานของ KTB มีความคล่องตัวมากขึ้น และสามารถรองรับปริมาณงานที่จะเพิ่มขึ้นหรือการขยายตัวของธุรกิจในอนาคต

เพื่อต่อยอดความสำเร็จของธนาคาร KTBCS มีแผนงานจะนำเทคโนโลยีนี้มาใช้ร่วมกับดิจิทัลแอปพลิเคชัน เพื่อรองรับปริมาณงานของหน่วยงานภาครัฐที่จะเพิ่มขึ้นในอนาคต เทคโนโลยีของ Red Hat ทำให้ KTBCS มั่นใจว่าจะสามารถสร้างระบบ national private cloud ให้กับหน่วยงานภาครัฐของประเทศไทยให้มีประสิทธิภาพมากขึ้น รางวัลสาขาการพัฒนาคลาวด์-เนทีฟนี้ มอบให้แก่องค์กรที่มีการพัฒนาการบริการอยู่ตลอดเวลาเพื่อตอบสนองผู้ใช้งานหรือลูกค้าได้อย่างรวดเร็ว รวมถึงองค์กรที่เป็นต้นแบบเรื่องการสร้างสรรค์ การดูแลรักษา และการปรับใช้แอปพลิเคชันเพื่อการดำเนินธุรกิจจนประสบผลสำเร็จ

คำกล่าวสนับสนุน

คุณมาร์เจ็ต แอนดรีสส์ ผู้จัดการทั่วไปและรองประธานของเร้ดแฮทประจำภูมิภาคเอเชียแปซิฟิก ของ Red Hat

“ปี 2564 ยังคงเป็นช่วงเวลาที่เต็มไปด้วยความไม่แน่นอน แต่องค์กรในภูมิภาคเอเชีย-แปซิฟิกมีการใช้เทคโนโลยี open source เพื่อทำ digital transformation และสร้างสรรค์นวัตกรรมทางด้านธุรกิจอย่างรวดเร็วและมีประสิทธิภาพมากขึ้น องค์กรเหล่านี้ใช้เทคโนโลยีที่หลากหลาย เช่น ไฮบริดคลาวด์ ระบบวิเคราะห์ข้อมูล และเอดจ์คอมพิวติ้ง เพื่อรับมือกับสภาพตลาดที่เปลี่ยนแปลงอย่างต่อเนื่อง และปรับปรุงประสบการณ์ให้กับลูกค้า Red Hat ขอแสดงความยินดีกับองค์กรที่ได้รับรางวัลในปีนี้ และเราหวังว่าโซลูชันโอเพ่นซอร์สของ Red Hat จะช่วยให้ลูกค้าสามารถแก้ไขปัญหาท้าทายมากมายที่ต้องเผชิญในปัจจุบัน พร้อมทั้งปลดล็อคความสำเร็จในอนาคตให้กับธุรกิจในเอเชีย-แปซิฟิก”

คุณสายสุนีย์ หาญประเทืองศิลป์ ประธานคณะเจ้าหน้าที่ด้านนวัตกรรมดิจิทัลและข้อมูล ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

“แพลตฟอร์ม Open API ของเรานับเป็นรากฐานในการสร้างระบบที่แข็งแกร่ง ปลอดภัย และเชื่อมต่อได้ง่าย ซึ่งจะขับเคลื่อนการเติบโตของระบบนิเวศพันธมิตรของกรุงศรี เราใช้เทคโนโลยีไมโครเซอร์วิสที่ขับเคลื่อนโดย Red Hat เพื่อทำให้บริการธนาคารเป็นเรื่องง่าย และกลายเป็นส่วนหนึ่งในชีวิตประจำวันของลูกค้า โดยลูกค้าจะสามารถเข้าถึงสินเชื่อบ้าน สินเชื่อรถยนต์ ประกันชีวิต หรือวางแผนเกษียณอายุได้ง่าย ๆ ด้วยการคลิกเพียงไม่กี่ครั้ง แพลตฟอร์มนี้จะช่วยปูทางให้กรุงศรีเป็นธนาคารชั้นนำของไทยที่สามารถเชื่อมโยงความต้องการของลูกค้าทั่วอาเซียนได้อย่างแท้จริง นอกจากนี้ พันธมิตรของเรายังสามารถเสนอราคา ให้บริการ และแจ้งข้อมูลประมาณการให้แก่ลูกค้าได้โดยตรงและรวดเร็ว ทุกที่ทุกเวลา”

คุณภูษิต สระปัญญา รองกรรมการผู้จัดการ ผู้บริหารสายงานบริหารงานปฏิบัติการ KTBCS

“ขณะที่ประเทศไทยกำลังก้าวเข้าสู่ยุค 4.0 จำเป็นอย่างยิ่งที่ธนาคารและหน่วยงานภาครัฐจะต้องยกระดับการดำเนินงานรูปแบบดิจิทัล เพื่อตอบโจทย์ความต้องการที่เปลี่ยนไปของลูกค้าและประชาชน Red Hat ช่วยให้ KTBCS พัฒนาระบบ private cloud เพื่อปรับปรุงการให้บริการด้านธนาคารของ KTB และลดค่าใช้จ่ายด้านไอที นวัตกรรมทางด้านเทคโนโลยีช่วยให้ธนาคารมีความพร้อมมากขึ้นในการให้บริการแก่ลูกค้า เพื่อให้สามารถเข้าถึงแหล่งเงินทุน รวมถึงข้อมูลและความรู้ด้านการเงิน ซึ่งในท้ายที่สุดแล้วก็จะช่วยส่งเสริมการเติบโตให้กับระบบเศรษฐกิจดิจิทัลของไทย”

ข้อมูลเพิ่มเติม

อ่านข้อมูลเพิ่มเติมเกี่ยวกับรางวัล Red Hat APAC Innovation Awards 2021

อ่านข้อมูลเพิ่มเติมเกี่ยวกับการประชุม Red Hat Forum Asia Pacific 2021