ดีดีพร็อพเพอร์ตี้คาดปี 66 ที่อยู่อาศัยแนวราบยังแรงไม่แผ่ว ราคาส่อแววเพิ่ม จับตาอสังหาฯ แนวดิ่ง หลังดีมานด์ซื้อ-เช่าคอนโดฯ โตต่อเนื่อง

หลังจากตลาดอสังหาริมทรัพย์ในปี 2565 ต้องเผชิญความท้าทายทั้งจากภาวะสงครามระหว่างรัสเซีย-ยูเครนที่ส่งผลกระทบให้ราคาพลังงานและวัสดุก่อสร้างปรับตัวสูงขึ้น ผนวกกับภาวะเงินเฟ้อและอัตราดอกเบี้ยที่เพิ่มขึ้นอย่างต่อเนื่อง ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย สรุปภาพรวมตลาดอสังหาริมทรัพย์ในปี 2565 เติบโตอย่างค่อยเป็นค่อยไป โดยบ้านแนวราบยังครองความนิยม ส่งผลให้ดัชนีราคาและดัชนีค่าเช่าเติบโตต่อเนื่องในปีที่ผ่านมา ด้วยปัจจัยสนับสนุนจากมาตรการช่วยเหลือภาคอสังหาฯ จากภาครัฐ รวมทั้งการเปิดประเทศรับนักท่องเที่ยวต่างชาติที่ช่วยเพิ่มกำลังซื้อในประเทศให้กลับมามากขึ้น

ภาพรวมตลาดอสังหาฯ ปี 65 ที่อยู่อาศัยแนวราบยังแรง ราคาซื้อ-เช่าโตต่อเนื่อง

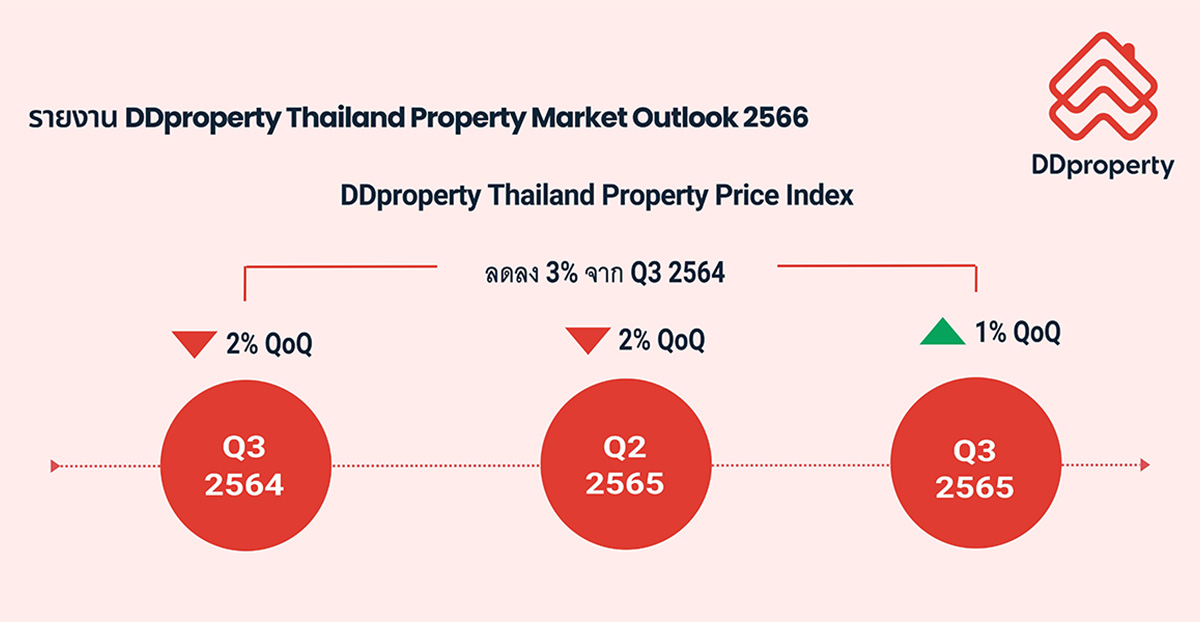

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Outlook 2566 พบว่า ดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ในช่วงไตรมาส 3 ปี 2565 ปรับเพิ่มขึ้น 1% จากไตรมาสก่อน (QoQ) มาอยู่ที่ 82 จุด แต่ลดลงจากปีก่อนหน้า (YoY) อยู่ 3% และลดลงจากช่วงเดียวกันของปี 2562 (ก่อนการแพร่ระบาดฯ) ถึง 22%

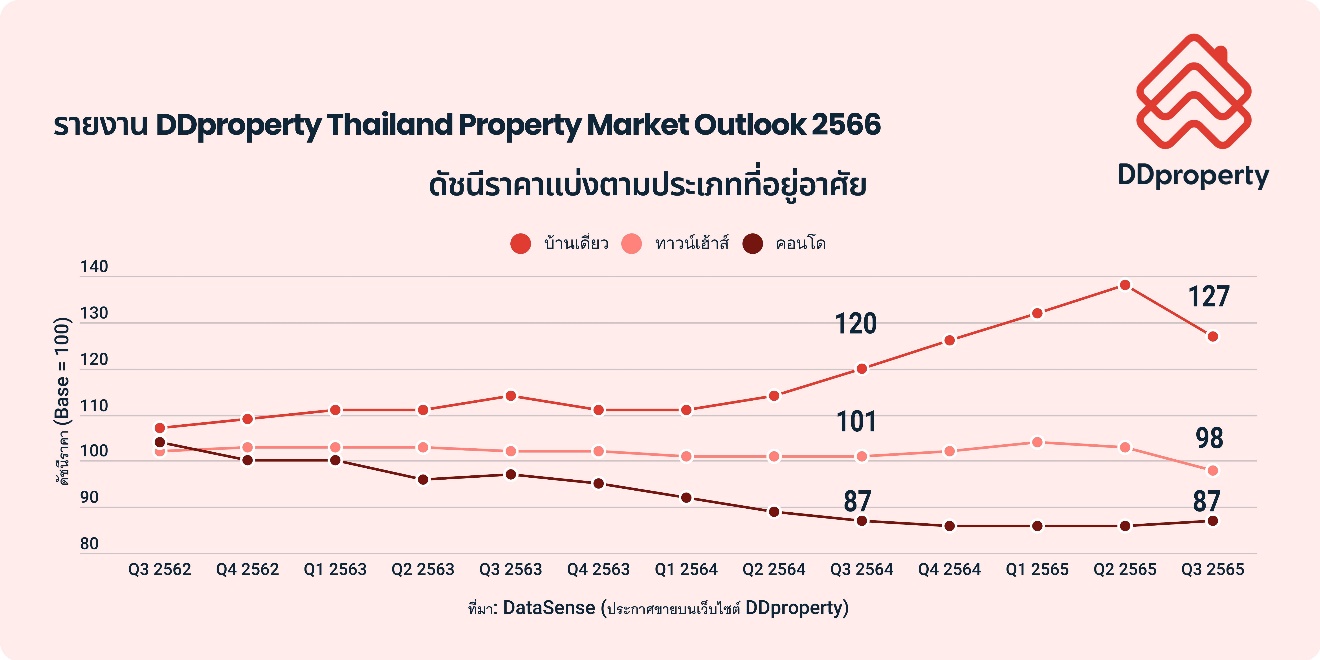

- บ้านเดี่ยวยืนหนึ่งอสังหาฯ ประเภทเดียวที่ราคาเพิ่ม เมื่อแยกตามประเภทที่อยู่อาศัย พบว่า บ้านเดี่ยวมีแนวโน้มดัชนีราคาเพิ่มขึ้นสูงสุดถึง 6% YoY และเพิ่มขึ้นถึง 18% จากช่วงก่อนการแพร่ระบาดฯ สวนทางกับทาวน์เฮ้าส์ที่ลดลง 2% YoY และลดลง 3% จากช่วงก่อนการแพร่ระบาดฯ ขณะที่ดัชนีราคาคอนโดฯ ยังทรงตัวจากช่วงเดียวกันของปีก่อน แต่เมื่อเทียบกับช่วงก่อนการแพร่ระบาดฯ พบว่าลดลงถึง 16%

ส่วนทำเลที่มีดัชนีราคาเพิ่มขึ้นมากที่สุดในรอบปีที่ผ่านมา ส่วนใหญ่อยู่ในพื้นที่นอกเขตศูนย์กลางธุรกิจ และพื้นที่กรุงเทพฯ รอบนอก ได้แก่ เขตทวีวัฒนา และเขตตลิ่งชัน ที่ได้อานิสงส์จากโครงการรถไฟฟ้าสายสีแดง ช่วงบางซื่อ-ตลิ่งชัน ส่งผลให้ดัชนีราคาเพิ่มขึ้นถึง 16% YoY ตามมาด้วยเขตห้วยขวาง เพิ่มขึ้น 7% YoY ขณะที่เขตดินแดง, เขตหนองจอก, เขตหนองแขม และเขตพระโขนง เพิ่มขึ้นเท่ากันที่ 6% YoY

- บ้านเดี่ยวยืนหนึ่งอสังหาฯ ประเภทเดียวที่ราคาเพิ่ม เมื่อแยกตามประเภทที่อยู่อาศัย พบว่า บ้านเดี่ยวมีแนวโน้มดัชนีราคาเพิ่มขึ้นสูงสุดถึง 6% YoY และเพิ่มขึ้นถึง 18% จากช่วงก่อนการแพร่ระบาดฯ สวนทางกับทาวน์เฮ้าส์ที่ลดลง 2% YoY และลดลง 3% จากช่วงก่อนการแพร่ระบาดฯ ขณะที่ดัชนีราคาคอนโดฯ ยังทรงตัวจากช่วงเดียวกันของปีก่อน แต่เมื่อเทียบกับช่วงก่อนการแพร่ระบาดฯ พบว่าลดลงถึง 16%

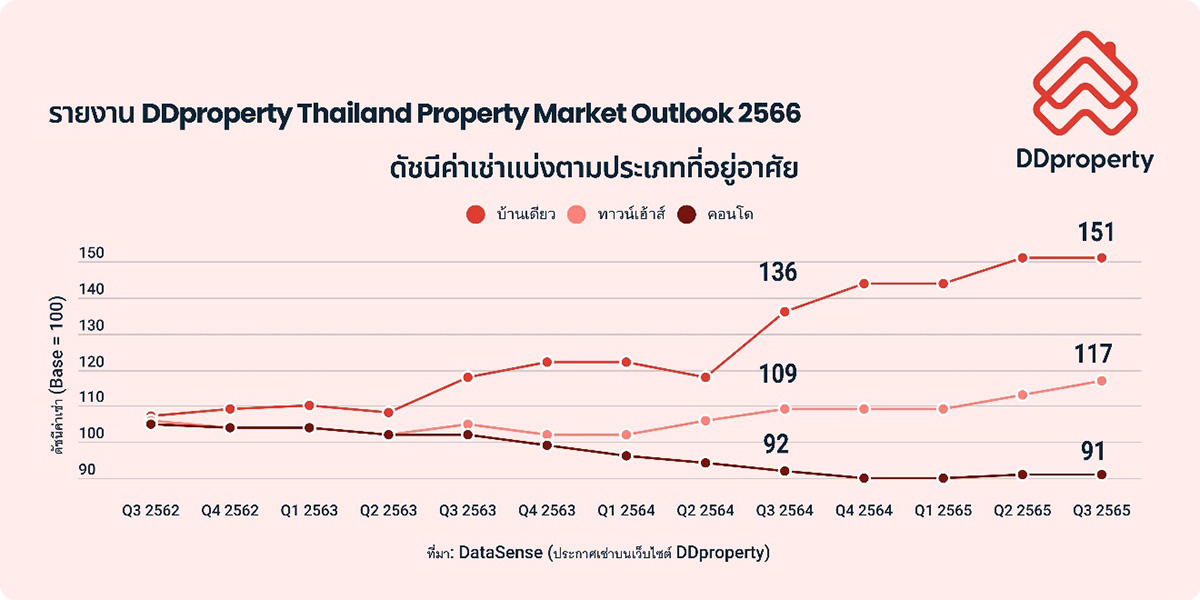

- ค่าเช่าแนวราบโต สวนทางภาพรวมทุกประเภทลดลง 3% ตลาดที่อยู่อาศัยเพื่อเช่ายังตรึงราคาเพื่อกระตุ้นการตัดสินใจเช่าท่ามกลางการแข่งขันที่เพิ่มขึ้น ส่งผลให้ภาพรวมดัชนีค่าเช่าในกรุงเทพฯ ลดลง 3% YoY และลดลงถึง 14% จากช่วงก่อนการแพร่ระบาดฯ อย่างไรก็ดี จากความนิยมที่เพิ่มขึ้นอย่างต่อเนื่องของที่อยู่อาศัยแนวราบส่งผลให้ดัชนีค่าเช่าในกลุ่มนี้เติบโตตามไปด้วย โดยบ้านเดี่ยวมีดัชนีค่าเช่าเพิ่มขึ้น 11% YoY และเพิ่มขึ้นถึง 41% จากช่วงก่อนการแพร่ระบาดฯ ด้านทาวน์เฮ้าส์ก็เติบโตเช่นกัน โดยเพิ่มขึ้น 8% YoY และเพิ่มขึ้น 11% จากช่วงก่อนการแพร่ระบาดฯ สวนทางกับคอนโดฯ ที่ดัชนีราคาลดลง 1% YoY และลดลง 13% จากช่วงก่อนการแพร่ระบาดฯ

โดยค่าเช่ามีแนวโน้มเพิ่มขึ้นในทำเลศักยภาพ อาทิ แนวรถไฟฟ้าที่เป็นแหล่งงาน โดยทำเลที่ดัชนีค่าเช่าเพิ่มขึ้นมากที่สุด ได้แก่ เขตสะพานสูง และเขตหลักสี่ เพิ่มขึ้นถึง 11% YoY ตามมาด้วยเขตคลองสามวา และเขตบางเขน เพิ่มขึ้น 10% YoY, เขตดอนเมือง เพิ่มขึ้น 9% YoY ส่วนเขตลาดพร้าว และเขตมีนบุรี เพิ่มขึ้น 8% YoY

- ค่าเช่าแนวราบโต สวนทางภาพรวมทุกประเภทลดลง 3% ตลาดที่อยู่อาศัยเพื่อเช่ายังตรึงราคาเพื่อกระตุ้นการตัดสินใจเช่าท่ามกลางการแข่งขันที่เพิ่มขึ้น ส่งผลให้ภาพรวมดัชนีค่าเช่าในกรุงเทพฯ ลดลง 3% YoY และลดลงถึง 14% จากช่วงก่อนการแพร่ระบาดฯ อย่างไรก็ดี จากความนิยมที่เพิ่มขึ้นอย่างต่อเนื่องของที่อยู่อาศัยแนวราบส่งผลให้ดัชนีค่าเช่าในกลุ่มนี้เติบโตตามไปด้วย โดยบ้านเดี่ยวมีดัชนีค่าเช่าเพิ่มขึ้น 11% YoY และเพิ่มขึ้นถึง 41% จากช่วงก่อนการแพร่ระบาดฯ ด้านทาวน์เฮ้าส์ก็เติบโตเช่นกัน โดยเพิ่มขึ้น 8% YoY และเพิ่มขึ้น 11% จากช่วงก่อนการแพร่ระบาดฯ สวนทางกับคอนโดฯ ที่ดัชนีราคาลดลง 1% YoY และลดลง 13% จากช่วงก่อนการแพร่ระบาดฯ

- ดีมานด์ซื้อ-เช่าคอนโดฯ พุ่ง ปลุกตลาดอสังหาฯ แนวดิ่ง

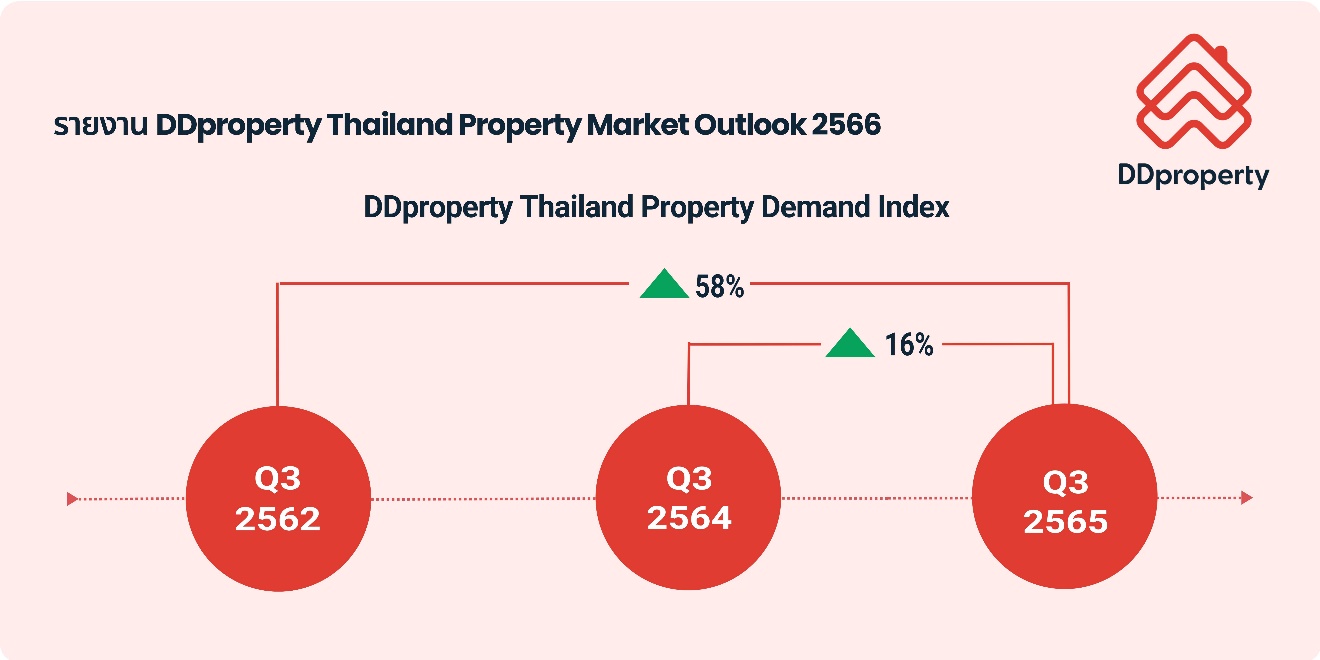

หากโฟกัสไปที่ความต้องการซื้อพบว่าเติบโตถึง 16% YoY และเพิ่มจากช่วงก่อนการแพร่ระบาดฯ ถึง 58% โดยความต้องการซื้อเพิ่มขึ้นในทุกรูปแบบที่อยู่อาศัย คอนโดฯ เพิ่มขึ้นมากที่สุด 21% YoY ตามมาด้วยทาวน์เฮ้าส์เพิ่มขึ้น 14% YoY และบ้านเดี่ยวเพิ่มขึ้น 5% YoY

จะเห็นได้ว่าที่อยู่อาศัยแนวราบได้รับความนิยมเนื่องจากตอบโจทย์การใช้ชีวิตในยุค New Normal ทำให้ความต้องการซื้อเติบโตขึ้นอย่างเห็นได้ชัด โดยบ้านเดี่ยวมีความต้องการซื้อเพิ่มขึ้นถึง 76% และทาวน์เฮ้าส์ เพิ่มขึ้น 65% จากช่วงก่อนการแพร่ระบาดฯ

ความท้าทายทางเศรษฐกิจและการเงินเป็นปัจจัยผลักดันให้ตลาดเช่าได้รับความนิยมอย่างสูงในช่วงที่ผ่านมา ส่งผลให้ความต้องการเช่าคอนโดฯ เพิ่มสูงถึง 167% YoY และเพิ่มขึ้นถึง 272% จากช่วงก่อนการแพร่ระบาดฯ เนื่องด้วยคอนโดฯ สามารถโยกย้ายทำเลได้ง่าย จึงตอบโจทย์การใช้ชีวิตของวัยทำงานและวัยเรียนในเมืองหลวงมากกว่า รองลงมาคือบ้านเดี่ยว เพิ่มขึ้น 12% YoY เพิ่มขึ้น 67% จากช่วงก่อนการแพร่ระบาดฯ มีเพียงทาวน์เฮ้าส์ซึ่งเป็นที่อยู่อาศัยรูปแบบเดียวที่ความต้องการเช่าลดลง 6% YoY แต่เมื่อเปรียบเทียบกับช่วงก่อนการแพร่ระบาดฯ พบว่าความต้องการเช่ายังเพิ่มขึ้นถึง 51%

ข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty’s Thailand Consumer Sentiment Study พบว่า ผู้บริโภคมากกว่าครึ่ง (57%) วางแผนจะซื้อที่อยู่อาศัยภายใน 1 ปีข้างหน้านี้ ส่วน 7% ยังคงเลือกเช่าที่อยู่อาศัยต่อไป ขณะที่กว่า 1 ใน 3 (35%) ยังไม่มีแผนซื้อหรือเช่าที่อยู่อาศัยใด ๆ

เมื่อพิจารณาข้อมูลในฝั่งผู้เช่าพบว่ามีเพียง 1 ใน 3 (33%) ที่มีแผนจะเช่าต่ออีก 2 ปีก่อนจะซื้อที่อยู่อาศัยเป็นของตัวเอง สะท้อนให้เห็นว่าแม้ผู้บริโภคจะมีความต้องการซื้อที่อยู่อาศัยมากเพียงใด แต่จำเป็นต้องใช้เวลาในการเก็บออมและเตรียมความพร้อมทางการเงินพอสมควร ก่อนตัดสินใจเป็นเจ้าของที่อยู่อาศัยใด ๆ ท่ามกลางสถานการณ์ที่มีความท้าทายเช่นนี้

ความท้าทายที่น่าจับตามอง ตลาดอสังหาฯ ปี 66 พร้อมฟื้นจริงหรือไม่?

รายงาน DDproperty Thailand Property Market Outlook 2566 รวบรวมข้อมูลเชิงวิเคราะห์ในหลายแง่มุมจากข้อมูลบนเว็บไซต์ DDproperty.com เผยคาดการณ์ภาพรวมตลาดอสังหาริมทรัพย์ปี 2566 ถือเป็นปีแห่งการฟื้นตัว หลังจากเริ่มเห็นสัญญาณบวกต่อเนื่องมาตั้งแต่ช่วงปลายปี 2565 โดยมีแนวโน้มเติบโตตามการฟื้นตัวของสภาพเศรษฐกิจ ซึ่งได้รับปัจจัยบวกจากภาคการท่องเที่ยวและธุรกิจที่เกี่ยวเนื่องที่กลับมาคึกคักอีกครั้งหลังมีการเปิดประเทศอย่างเต็มรูปแบบ ดีดีพร็อพเพอร์ตี้คาดว่าจะมีจำนวนอุปทานใหม่ ๆ เข้ามาสู่ตลาดมากขึ้นตั้งแต่ต้นปี 2566 โดยเฉพาะสินค้าประเภทแนวราบ เพื่อตอบรับกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) และมีกำลังซื้อเพียงพอ

อย่างไรก็ดี ปี 2566 ยังถือเป็นปีที่ท้าทายสำหรับผู้ซื้อ เนื่องจากระดับราคาอสังหาฯ มีแนวโน้มเพิ่มขึ้นไปในทิศทางเดียวกับอัตราดอกเบี้ย นอกจากนี้มาตรการช่วยเหลือจากภาครัฐบางส่วนได้สิ้นสุดลงตั้งแต่ปลายปี 2565 แล้ว ผู้ซื้อที่อยู่อาศัยในปีนี้จึงจำเป็นต้องมีความพร้อมทางการเงินและมีวินัยทางการเงินมากพอสมควร โดยมีความท้าทายที่ควรจับตามองก่อนตัดสินใจเป็นเจ้าของที่อยู่อาศัย ดังนี้

- ราคาที่อยู่อาศัยปรับเพิ่มตามต้นทุนใหม่ ปัจจัยแวดล้อมต่าง ๆ ในปีที่ผ่านมา ไม่ว่าจะเป็นภาวะเงินเฟ้อ ค่าแรงขั้นต่ำที่ปรับตัวขึ้น และต้นทุนก่อสร้างที่เพิ่มขึ้นทั้งจากค่าวัสดุก่อสร้าง รวมทั้งราคาพลังงานซึ่งเป็นทั้งต้นทุนการผลิตและต้นทุนในการขนส่ง ส่งผลให้ราคาอสังหาฯ ในปี 2566 มีแนวโน้มปรับเพิ่มขึ้นอย่างเลี่ยงไม่ได้ เนื่องจากโครงการที่อยู่อาศัยที่เป็นต้นทุนเดิมได้มีการดูดซับไปแล้วบางส่วนในช่วงที่ผ่านมา ดังนั้นโครงการใหม่ที่จะเปิดตัวในปี 2566 ส่วนใหญ่จะเป็นการคำนวณราคาจากต้นทุนใหม่ที่เพิ่มขึ้น นอกจากนี้ ยังมีการปรับราคาประเมินที่ดินรอบใหม่ที่มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2566 ซึ่งส่งผลโดยตรงต่อค่าใช้จ่ายในการซื้อ-ขายอสังหาฯ ดีดีพร็อพเพอร์ตี้คาดว่าราคาที่อยู่อาศัยโดยเฉพาะโครงการที่เปิดใหม่ในปี 2566 มีแนวโน้มจะปรับตัวเพิ่มขึ้น 5-10% แต่ยังไม่กระทบกับที่อยู่อาศัยที่สร้างเสร็จพร้อมขาย ซึ่งเป็นที่อยู่อาศัยที่เป็นต้นทุนเดิมของผู้ประกอบการ ขณะเดียวกันถือเป็นโอกาสของบ้านมือสองหรือผู้ที่มีบ้านในราคาต้นทุนเดิมที่อยากจะนำออกมาขายในช่วงนี้เช่นกัน

- การเงินต้องพร้อมรับสถานการณ์ดอกเบี้ยขาขึ้น แม้ว่าเศรษฐกิจจะฟื้นตัวอย่างต่อเนื่องแต่ภาวะเงินเฟ้อยังคงอยู่ในระดับสูง คาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะยังคงปรับขึ้นดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป ปัจจุบันอยู่ที่ 1.25% ต่อปี ซึ่งส่งผลให้ดอกเบี้ยเงินกู้และดอกเบี้ยเงินฝากปรับเพิ่มขึ้น ทำให้ผู้ซื้อบ้านต้องส่งค่างวดสูงขึ้นกว่าเดิม หรือใช้เวลาในการผ่อนชำระนานมากขึ้น ผนวกกับการที่สถาบันการเงิน/ธนาคารส่งสัญญาณจะยกเลิกหรือลดจำนวนปีของอัตราดอกเบี้ยคงที่ลง ทำให้ผู้กู้ซื้อบ้านต้องพิจารณาสภาพคล่องทางการเงินของตัวเองอย่างถี่ถ้วนก่อนตัดสินใจ และจะต้องมีวินัยทางการเงินมากขึ้นเพื่อเตรียมพร้อมรับทุกสถานการณ์หากมีการปรับขึ้นอัตราดอกเบี้ยอีก นอกจากนี้ คาดว่าสถาบันการเงิน/ธนาคารจะมีหลักเกณฑ์พิจารณาการอนุมัติสินเชื่อเข้มงวดมากขึ้น หรือวงเงินกู้ที่ผ่านการอนุมัติอาจได้รับลดลง แปรผันตามความสามารถในการผ่อนชำระของผู้ซื้อปัจจุบัน

- มาตรการช่วยเหลือภาคอสังหาฯ ดึงดูดใจไม่มากพอ มาตรการช่วยเหลือภาคอสังหาฯ ของภาครัฐในช่วงที่มีการแพร่ระบาดฯ ที่ผ่านมาเป็นส่วนหนึ่งที่ช่วยกระตุ้นการซื้อที่อยู่อาศัย อย่างไรก็ตาม หลังจากธนาคารแห่งประเทศไทยประกาศไม่ขยายเวลาผ่อนคลายมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย (Loan to Value: LTV) ที่ให้ผู้กู้ซื้อบ้านสัญญาแรก และราคาไม่เกิน 10 ล้านบาท สามารถกู้ได้ 100% ของมูลค่าที่อยู่อาศัย ซึ่งสิ้นสุดลงในช่วงสิ้นปี 2565 ประกอบกับการที่คณะรัฐมนตรีมีมติต่อมาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัยปี 2566 โดยลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 1% ของราคาประเมินหรือราคาขาย (มาตรการก่อนหน้าลดเหลือเพียง 0.01%) และลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% จากยอดเงินกู้ สำหรับการซื้อขายที่อยู่อาศัยในราคาไม่เกิน 3 ล้านบาท ทำให้มาตรการสนับสนุนการซื้ออสังหาฯ ปัจจุบันอาจไม่เพียงพอที่จะกระตุ้นการเติบโตของตลาดในปีนี้ เนื่องจากผู้บริโภคยังคงต้องเผชิญความท้าทายทางการเงินทั้งจากเงินเฟ้อ อัตราดอกเบี้ยที่เพิ่มขึ้น รวมทั้งราคาที่อยู่อาศัยที่มีแนวโน้มปรับเพิ่มขึ้น มาตรการฯ ปัจจุบันจึงยังไม่ครอบคลุมความต้องการซื้อที่อยู่อาศัย และตอบโจทย์ของผู้บริโภคเท่าที่ควร

อย่างไรก็ดี ข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty’s Thailand Consumer Sentiment Study ยังพบว่า 3 มาตรการช่วยเหลือภาคอสังหาฯ ที่ผู้บริโภคคาดหวังจากภาครัฐเพื่อช่วยสนับสนุนการซื้อที่อยู่อาศัยในช่วงภาวะเงินเฟ้อสูงนั้น มากกว่าครึ่ง (62%) ต้องการให้ภาครัฐออกมาตรการลดดอกเบี้ยสินเชื่อบ้านเพิ่มเติม และต้องการมาตรการลดดอกเบี้ยทั้งสินเชื่อบ้านที่กู้ใหม่และที่มีอยู่เดิม (58%) ขณะที่อีก 44% คาดหวังว่าจะมีมาตรการลดหย่อนภาษีสำหรับผู้ซื้อบ้านหลังแรก เพื่อส่งเสริมให้กลุ่มคนที่ยังไม่เคยเป็นเจ้าของที่อยู่อาศัยมาก่อนได้มีโอกาสซื้อที่อยู่อาศัยเป็นของตัวเองมากขึ้น

หมายเหตุ: DDproperty Thailand Property Market Outlook เป็นรายงานภาพรวมตลาดอสังหาริมทรัพย์ที่วิเคราะห์และคาดการณ์ทิศทางตลาดอสังหาฯ จากการรวบรวมข้อมูลดัชนีราคา (Price Index) และดัชนีความต้องการ (Demand Index) ของที่อยู่อาศัยประเภทต่าง ๆ ทั้งในตลาดซื้อ-ขาย และตลาดเช่า รวมไปถึงความเชื่อมั่นของผู้บริโภค (Consumer Sentiment) ในรอบ 12 เดือนที่ผ่านมา นำมาวิเคราะห์ต่อยอด เพื่อช่วยให้ผู้ซื้อ ผู้ขาย ผู้เช่าอสังหาฯ หรือนักลงทุนได้เข้าใจถึงสถานการณ์ความเคลื่อนไหวในตลาดอสังหาฯ อีกทั้งยังช่วยให้สามารถวางแผนหรือตัดสินใจซื้อ-ขาย-เช่าได้อย่างมั่นใจยิ่งขึ้น

อ่านและศึกษาข้อมูลภาพรวมตลาดอสังหาริมทรัพย์ปี 2566 ฉบับเต็มได้จากรายงาน DDproperty Thailand Property Market Outlook 2566