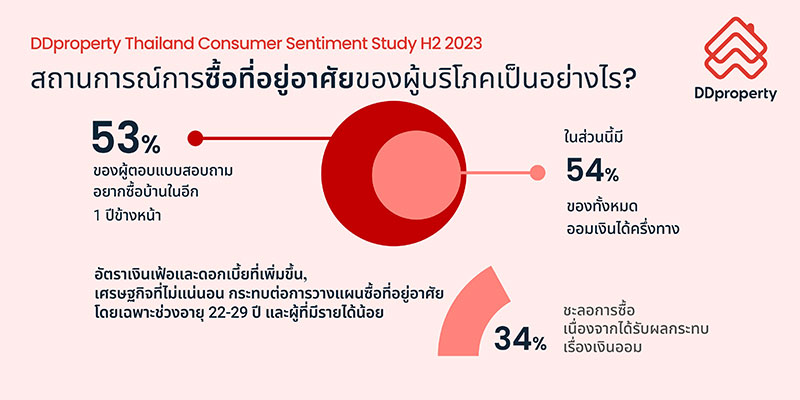

ทบทวนกลยุทธ์ด้านคลาวด์ เพื่อให้แอปพลิเคชันและข้อมูลสามารถรันที่ใดก็ได้

ถอดรหัสการวางเวิร์กโหลดไว้บนสภาพแวดล้อมไอทีที่ไม่เหมาะสม

บทความโดยนายเฟตรา ชาห์บานา ผู้จัดการประจำกลุ่มประเทศเกิดใหม่ที่เติบโต (GEMs), นูทานิคซ์

รูปแบบของการประมวลผลแบบคลาวด์คอมพิวติ้งที่มีการเปลี่ยนแปลงตลอดเวลา ส่งผลให้องค์กรในเอเชียแปซิฟิกและญี่ปุ่น (APJ) กำลังประสบกับการเปลี่ยนแปลงขนานใหญ่ของการนำคลาวด์คอมพิวติ้งมาใช้ ปัจจุบันองค์กรจำนวนมากตระหนักแล้วว่าการนำคลาวด์มาใช้อย่างเร่งรีบในช่วงเวลาที่ผ่านมา เป็นการใช้เทคโนโลยีแบบผิดฝาผิดตัวกับงานแต่ละประเภท องค์กรเหล่านี้จึงหันมาโฟกัสกับการเพิ่มประสิทธิภาพให้กับข้อมูลและการวางแอปพลิเคชันไว้ให้ถูกที่ เพื่อให้เกิดผลลัพธ์ทางธุรกิจได้มากที่สุดควบคู่กับการลดค่าใช้จ่ายและลดความซับซ้อน

วางไข่ไว้ในตะกร้าที่เหมาะสม

เบื้องต้นการนำคลาวด์มาใช้ทำให้องค์กรต้องประเมินกลยุทธ์ใหม่ องค์กรบางแห่งที่นำคลาวด์มาใช้อย่างเร่งรีบ อาจละเลยความสำคัญของการใช้สภาพแวดล้อมที่เหมาะสมกับข้อมูลและเวิร์กโหลดต่าง ๆ การจับคู่แหล่งทรัพยากรและการใช้จ่ายเข้ากับความต้องการทางธุรกิจ จะช่วยให้องค์กรลดการจัดเตรียมล่วงหน้าที่เกินจำเป็น และลดการใช้งานที่เปล่าประโยชน์ไปพร้อม ๆ กับลดต้นทุนด้านคลาวด์และเพิ่มมูลค่าทางธุรกิจจากการใช้คลาวด์ได้

เพื่อให้บรรลุเป้าหมายดังกล่าว องค์กรต้องมีความสามารถในการปรับขนาดทรัพยากรที่ใช้ในการประมวลผลและการจัดเก็บ เพื่อให้มั่นใจว่าโครงสร้างพื้นฐานสามารถตอบสนองได้อย่างไดนามิกต่อความต้องการที่เปลี่ยนแปลงตลอดเวลาของเวิร์กโหลด ซึ่งช่วยลดค่าใช้จ่ายที่เกี่ยวกับทรัพยากรที่ไม่ได้ใช้ประโยชน์ การใช้โมเดลการดำเนินงานบนคลาวด์ที่ช่วยให้สามารถปรับขนาดทรัพยากรได้ตามความต้องการ องค์กรต่าง ๆ สามารถปรับโครงสร้างพื้นฐานของบริษัทให้สอดคล้องกับความต้องการทางธุรกิจได้ และจะทำให้ได้รับประสิทธิภาพสูงสุดและคุ้มค่าใช้จ่ายมากที่สุด ซึ่งเป็นการเปลี่ยนมุมมองบทบาทของคลาวด์ให้เป็นทางเลือก มากกว่าจะเป็นเพียงเป้าหมายสำหรับทุกสิ่ง

การดำเนินงานแบบไดนามิก

การนำกลยุทธ์ไฮบริดมัลติคลาวด์มาใช้เป็นเรื่องสำคัญสำหรับองค์กรที่มองหาแนวทางลดผลกระทบจากการตัดสินใจผิดผลาด และการปรับตัวให้เข้ากับความต้องการทางธุรกิจที่เปลี่ยนแปลง ความสามารถในการจัดสรรทรัพยากรเพื่อใช้งานได้ทั้งที่เอดจ์ พับลิคคลาวด์ต่าง ๆ และระบบที่อยู่ในองค์กร ช่วยให้เกิดความคล่องตัวและความยืดหยุ่นในการปรับเวิร์กโหลดให้เหมาะสม และองค์กรต่าง ๆ สามารถผสมผสานและจับคู่เวิร์กโหลดต่าง ๆ บนสภาพแวดล้อมที่เหมาะสมที่สุดได้

จุดเด่นสำคัญของการใช้โมเดลไฮบริดมัลติคลาวด์ คือความสามารถในการคงรูปแบบการทำงานที่สอดคล้องกันไว้ได้ไม่ว่าจะใช้สภาพแวดล้อมไอทีที่แตกต่างกันอย่างไร ซึ่งช่วยขจัดความจำเป็นที่ต้องใช้เครื่องมือหลายอย่างสลับกันไป เพื่อจัดการกับสภาพแวดล้อมหนึ่ง ๆ ทั้งยังลดกระบวนการและการใช้ทักษะเฉพาะทางต่าง ๆ ลดความซับซ้อนและไม่ต้องเสียเวลาในการปรับโครงสร้างของแอปพลิเคชันใหม่เมื่อต้องการนำแอปพลิเคชันนั้นไปใช้กับอีกสภาพแวดล้อมหนึ่งที่ต่างออกไป การเพิ่มประสิทธิภาพการดำเนินงาน จะช่วยให้องค์กรลดค่าใช้จ่าย เพิ่มความสามารถในการผลิต และจะได้รับประสบการณ์การทำงานที่เป็นหนึ่งเดียวเหมือนกันไม่ว่าจะทำงานบนโครงสร้างพื้นฐานใดก็ตาม กลยุทธ์ด้านไอทีแบบองค์รวมที่ผสานการทำงานของระบบที่อยู่ในองค์กร เอดจ์ และไฮบริดมัลติคลาวด์เข้าด้วยกัน จะส่งให้องค์กรต่าง ๆ มีความคล่องตัวและตอบสนองต่อความต้องการทางธุรกิจที่เปลี่ยนแปลงตลอดเวลาได้อย่างมีประสิทธิภาพ

ศักยภาพของ AI

แอปพลิเคชันที่ทำงานด้วย AI ได้กลายเป็นเครื่องมือขับเคลื่อนในระยะยาวให้กับองค์กร ทั้งนี้องค์กรต่าง ๆ ในปัจจุบันสร้างแอปพลิเคชัน AI มากขึ้น และสามารถรันเวิร์กโหลดของตนที่ใดก็ได้ที่พวกเขาตัดสินใจแล้วว่าเป็นสภาพแวดล้อมไอทีที่เหมาะสมที่สุดสำหรับเวิร์กโหลดนั้น ๆ การจัดการทรัพยากรและการใช้จ่ายให้เหมาะสมกับความต้องการทางธุรกิจ ช่วยให้องค์กรลดการเตรียมการที่ไม่จำเป็นและไม่ต้องใช้ลง ส่งผลให้ค่าใช้จ่ายด้านคลาวด์ลดลง โมเดลไฮบริด มัลติคลาวด์ มอบความยืดหยุ่นที่ต้องใช้เพื่อรันเวิร์กโหลด AI ต่าง ๆ บนสภาพแวดล้อมที่เหมาะสมที่สุด จึงมั่นใจได้ว่าองค์กรจะได้รับประสิทธิภาพสูงสุดและคุ้มค่าใช้จ่าย

นอกจากนี้ ไฮบริดมัลติคลาวด์ยังช่วยให้องค์กรมองเห็นและควบคุมข้อมูลของตนได้ เป็นการขจัดความกังวลเกี่ยวกับการกำกับดูแลข้อมูลและการปฏิบัติตามกฎระเบียบ การใช้ศักยภาพของ AI กับสภาพแวดล้อมที่หลากหลาย ช่วยให้องค์กรต่าง ๆ ใช้คุณประโยชน์ที่ AI มีให้ โดยไม่ต้องคำนึงถึงการตั้งค่าโครงสร้างพื้นฐานที่ใช้อยู่ การเพิ่มขึ้นของค่าใช้จ่ายในการประมวลผลเพื่อรัน AI ในระบบที่อยู่ในองค์กร หรือบนพับลิคคลาวด์ ทำให้องค์กรต่าง ๆ ตระหนักถึงคุณประโยชน์ของการสังเคราะห์ข้อมูล AI ที่อยู่ใกล้กับแหล่งที่มาของข้อมูลมากขึ้น แม้กระทั่งที่เอดจ์ซึ่งอยู่ปลายสุดของเน็ตเวิร์ก

ตัวอย่างองค์กรต่าง ๆ ที่มองหาการใช้กลยุทธ์ไฮบริดมัลติคลาวด์ที่ยืดหยุ่นมาใช้ช่วยคงความคล่องตัวและปรับให้ทันกับความต้องการทางธุรกิจที่เปลี่ยนแปลงตลอดเวลา

- Diskominfosan ในเมืองยอกยาการ์ตา ประเทศอินโดนีเซีย ได้ร่วมมือกับ Nutanix เพื่อผสานรวมแอปพลิเคชันของภาครัฐทั้งหมด 229 รายการเข้ากับ Jogja Smart Service (JSS) การบูรณาการนี้ได้ช่วยปรับปรุงการให้บริการประชาชนและความโปร่งใสอย่างมาก และตั้งเป้ารองรับผู้ใช้ JSS มากกว่า 217,000 ราย

- Universal Storefront Services Corporation (USSC) ใช้โซลูชันของนูทานิคซ์ในการสร้างคาราวานเงินสด, สร้างความมั่นใจในการปฏิบัติตาม KYC, การยืนยันตัวตน และประมวลผลการชำระเงินที่รวดเร็วขึ้น เพื่อกระจายความช่วยเหลือทางการเงินที่เกี่ยวข้องกับโรคระบาดไปยังครอบครัวชาวฟิลิปปินส์ในพื้นที่ห่างไกลที่ไม่สามารถเข้าถึงบริการธนาคารที่เป็นออฟไลน์ได้ ความร่วมมือกับนูทานิคซ์นี้ช่วยเสริมให้ USSC มีความคล่องตัว ยืดหยุ่น และมีความสามารถในด้านนวัตกรรมมากขึ้น

- Future Generali India พิจารณาเลือกใช้คลาวด์ แต่ได้พบว่าการใช้คลาวด์เพียงอย่างเดียวเป็นไปไม่ได้ในเชิงเศรษฐกิจ เนื่องจากข้อมูลลูกค้ายังวางอยู่ในระบบภายในองค์กรเพราะติดขัดเรื่องกฎระเบียบ บริษัทฯ จึงเลือก Nutanix Cloud Platform ให้เป็นโซลูชันที่เหมาะสมที่สุดที่ช่วยให้เกิดความคล่องตัว ปลอดภัย และสามารถเชื่อมต่อกับพับลิคคลาวด์โดยที่ยังคงความสามารถในการปฏิบัติตามกฎหมายของอินเดียไว้ได้ และการใช้ Nutanix Cloud Platform นี้ส่งผลให้ระยะเวลาในการตอบสนองของแอปพลิเคชันดีขึ้น 91% ช่วยให้ผู้ขายประกันภัยให้บริการลูกค้าได้มีประสิทธิภาพมากขึ้น

ภูมิภาคเอเชียแปซิฟิกและญี่ปุ่นในปัจจุบัน อยู่ในช่วงการเปลี่ยนแปลงด้านคลาวด์คอมพิวติ้ง จากการที่องค์กรต่าง ๆ กำลังประเมินกลยุทธ์ด้านคลาวด์ของตนใหม่ การวางเวิร์กโหลดไว้บนสภาพแวดล้อมไอทีที่เหมาะสม การใช้ไฮบริดมัลติคลาวด์ และใช้ความยืดหยุ่นสูงสุดของคลาวด์เพื่อรันเวิร์กโหลด AI จะช่วยให้ธุรกิจได้ผลลัพธ์สูงสุด ลดค่าใช้จ่ายได้มากที่สุด และปรับตัวเข้ากับความต้องการที่เปลี่ยนแปลงไปได้อย่างมีประสิทธิภาพ นูทานิคซ์เป็นผู้นำในการทรานส์ฟอร์มลักษณะดังกล่าวนี้อย่างต่อเนื่อง ด้วยการเสริมศักยภาพให้องค์กรต่าง ๆ นำรูปแบบของคลาวด์ที่เหมาะสมมาใช้ และเปิดประตูสู่โอกาสทางธุรกิจใหม่ ๆ