เกาะติดทิศทางอสังหาฯ พร้อมฝ่าขวากหนาม ลุ้นฟื้นตัวท่ามกลางความท้าทายรอบด้าน

ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย เผยภาพรวมตลาดอสังหาฯ ในช่วงครึ่งแรกของปี 2565 ยังคงไม่ฟื้นตัวหลังเผชิญความท้าทายรอบด้านทั้งจากสภาพเศรษฐกิจที่ยังชะลอตัว ภาวะเงินเฟ้อที่สูงขึ้นต่อเนื่องตั้งแต่ต้นปี รวมถึงอัตราดอกเบี้ยที่มีแนวโน้มสูงขึ้น เมื่อผนวกกับภาวะสงครามระหว่างรัสเซีย-ยูเครนที่ส่งผลกระทบให้ราคาพลังงานและวัสดุก่อสร้างปรับตัวสูงขึ้นตามไปด้วย กลายเป็นปัจจัยสำคัญฉุดให้ผู้บริโภคตัดสินใจชะลอแผนซื้อที่อยู่อาศัยแม้จะยังมีความต้องการ ด้านที่อยู่อาศัยแนวราบยังครองใจคนหาบ้าน เห็นได้ชัดจากความต้องการซื้อที่เติบโตต่อเนื่อง ส่วนที่อยู่อาศัยแนวสูงยังเป็นที่ต้องการในกลุ่มผู้เช่า ภาคธุรกิจอสังหาฯ ลุ้นการเปิดประเทศเต็มรูปแบบดึงดูดกำลังซื้อต่างชาติ อันจะมีผลในการช่วยผลักดันตลาดคอนโดมิเนียมให้กลับมาเติบโตอีกครั้ง คาดการณ์ตลาดอสังหาริมทรัพย์ไทยในช่วงครึ่งปีหลังยังมีโอกาสฟื้นตัวแบบค่อยเป็นค่อยไป แนะภาครัฐออกมาตรการกระตุ้นเศรษฐกิจที่ตรงจุดมาช่วยเพิ่มความสามารถในการซื้อ ปลุกความเชื่อมั่นผู้บริโภค กระตุ้นการเติบโตอสังหาฯ ให้ฟื้นตัวเร็วขึ้น

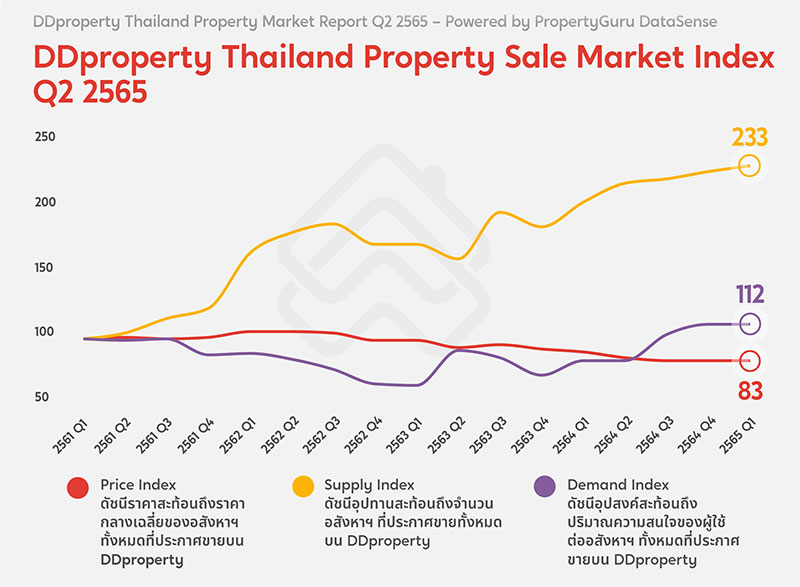

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q2 2565 – Powered by PropertyGuru DataSense เผยดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ปรับตัวลดลงมาอยู่ที่ 83 จุด หรือลดลง 1% จากไตรมาสก่อน โดยต่ำกว่าดัชนีราคาปี 2561 (ก่อนการแพร่ระบาดของเชื้อไวรัสโควิด-19) ถึง 17% นอกจากนี้ รูปแบบการใช้ชีวิตยุค New Normal ที่ผ่านมาส่งผลให้ผู้บริโภคมองหาที่อยู่อาศัยแนวราบมากขึ้น เห็นได้ชัดจากดัชนีราคาบ้านเดี่ยวที่ยังคงเติบโตต่อเนื่อง โดยเพิ่มขึ้นถึง 5% จากไตรมาสก่อน และเพิ่มขึ้นถึง 19% จากปีก่อนหน้า ส่วนดัชนีราคาทาวน์เฮ้าส์มีการเพิ่มขึ้น 2% จากไตรมาสก่อน และเพิ่มขึ้นถึง 2% จากปีก่อนหน้า ขณะที่ตลาดคอนโดมิเนียมแม้ดัชนีราคาจะทรงตัวจากไตรมาสก่อน แต่เมื่อเทียบกับปีก่อนหน้ากลับลดลงถึง 6% เนื่องจากกำลังซื้อผู้บริโภคในกลุ่มนี้ยังไม่ฟื้นตัว ประกอบกับการที่ชาวต่างชาติซึ่งเป็นอีกกำลังซื้อสำคัญห่างหายจากตลาดไปเป็นระยะเวลานาน อย่างไรก็ตาม ปีนี้ยังเป็นโอกาสทองของผู้ซื้อและนักลงทุนระยะยาวที่มีความพร้อม เนื่องจากราคาที่อยู่อาศัยในเวลานี้ยังคงชะลอตัว และเมื่อพิจารณาจากปัจจัยแวดล้อมต่าง ๆ แล้วมีแนวโน้มที่ราคาอสังหาฯ จะปรับสูงขึ้นในช่วงครึ่งหลังของปี 2565

นางกมลภัทร แสวงกิจ ผู้จัดการใหญ่ประจำประเทศไทยของดีดีพร็อพเพอร์ตี้ กล่าวว่า “แนวโน้มการฟื้นตัวของภาพรวมเศรษฐกิจถือเป็นเงาสะท้อนสำคัญแสดงให้เห็นทิศทางการเติบโตของตลาดอสังหาฯ ที่ยังคงต้องเหนื่อยต่ออีกปี เนื่องจากความท้าทายตอนนี้ไม่ได้มาจากผลกระทบของโควิด-19 เพียงอย่างเดียว แต่ถูกเสริมทัพด้วยอัตราเงินเฟ้อที่สูงขึ้น ราคาน้ำมันและต้นทุนวัสดุก่อสร้างที่ปรับตัวเพิ่มต่อเนื่องจากผลกระทบของสงครามระหว่างรัสเซียและยูเครน ซึ่งล้วนกระทบต่อค่าครองชีพของผู้บริโภคโดยตรงและฉุดความเชื่อมั่นในการใช้จ่ายให้น้อยลงตามไปด้วย ข้อมูลจากผลสำรวจดัชนีความเชื่อมั่นของผู้บริโภค เดือนเมษายน 2565 โดย ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย พบว่า ดัชนีความเชื่อมั่นของผู้บริโภคลดลงต่อเนื่องเป็นเดือนที่ 4 และอยู่ในระดับต่ำสุดในรอบ 8 เดือนนับตั้งแต่เดือนกันยายน 2564 เนื่องจากผู้บริโภคยังกังวลเรื่องการแพร่ระบาดของโควิด-19 สายพันธุ์โอมิครอน ปัญหาค่าครองชีพที่สูงขึ้น และผลกระทบจากสงครามรัสเซีย-ยูเครน ซึ่งเป็นอีกปัจจัยที่ส่งผลกระทบต่อผู้พัฒนาอสังหาริมทรัพย์เช่นกัน เห็นได้จากรายงานดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑลในภาพรวมของไตรมาส 1 ปี 2565 ของศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ที่ค่าดัชนีลดลงจากไตรมาสก่อนหน้ามาอยู่ที่ 47.1 ซึ่งเป็นการกลับมาต่ำกว่าค่ากลาง (50.0) อีกครั้ง สะท้อนให้เห็นว่าการเติบโตของตลาดปีนี้อาจต้องอาศัยการประคับประคองร่วมกันทั้งจากภาครัฐ ผู้ประกอบการ และผู้บริโภค”

“ปีนี้ยังคงเป็นโอกาสของตลาดที่อยู่อาศัยแนวราบ ซึ่งมีทิศทางเติบโตต่อเนื่องตั้งแต่มีการแพร่ระบาดฯ และเห็นได้ชัดจากความต้องการซื้อที่อยู่อาศัยแนวราบที่มีแนวโน้มเพิ่มขึ้นถึง 48% จากปีก่อนหน้า ซึ่งผู้บริโภคมองว่าตอบโจทย์การอยู่อาศัยในระยะยาว ด้านคอนโดมิเนียมนั้นแม้ดัชนีราคาจะทรงตัวแต่ยังมีโอกาสโตในตลาดเช่า หลังจากความต้องการเช่าเพิ่มขึ้นถึง 50% จากปีก่อนหน้า มองว่าหากมีการเปิดประเทศเต็มรูปแบบและภาครัฐมีมาตรการส่งเสริมให้ชาวต่างชาติเข้ามาทำงานหรือลงทุนในไทยมากขึ้น จะเป็นปัจจัยบวกสำคัญที่ช่วยส่งเสริมให้ตลาดคอนโดมิเนียมกลับมาเติบโตได้อีกครั้ง ที่น่าสนใจคือบางทำเลนอกเขตศูนย์กลางธุรกิจ (CBD) และรอบนอกของกรุงเทพฯ เช่น ลาดกระบัง สายไหม ทวีวัฒนา มีระดับราคาค่าเช่าเพิ่มสูงขึ้น จึงเป็นโอกาสของผู้ที่ต้องการลงทุนซื้ออสังหาฯ ปล่อยเช่า นอกจากนี้ เมื่อพิจารณาจากปัจจัยแวดล้อมที่รุมเร้าผู้บริโภคแล้ว เวลานี้ยังเป็นโอกาสที่ดีในการเป็นเจ้าของที่อยู่อาศัยในราคาที่เหมาะสมสำหรับผู้ซื้อและนักลงทุนระยะยาวที่มีความพร้อมทางการเงิน เนื่องจากราคาที่อยู่อาศัยส่วนใหญ่ยังคงชะลอตัว และยังมีโครงการที่อยู่อาศัยที่สร้างด้วยต้นทุนเดิมในตลาดให้เลือกพอสมควร ก่อนที่แนวโน้มราคาจะปรับขึ้นในช่วงครึ่งหลังของปี 2565”

“จากปัจจัยที่สร้างความท้าทายรอบด้านและล้วนมีผลต่อการฟื้นตัวของตลาดอสังหาฯ ไทยอย่างเลี่ยงไม่ได้ มองว่ามาตรการภาครัฐที่มีตอนนี้อาจไม่ใช่ยาแรงพอจะช่วยกระตุ้นตลาดที่ซบเซามานานได้มากนัก ภาครัฐควรพิจารณามาตรการกระตุ้นเฉพาะภาคอสังหาฯ เพิ่มเติม เช่น การลดหย่อนภาษีบ้านหลังแรก หรือขยายมาตรการลดค่าโอนกรรมสิทธิ์-ค่าจดจำนองครอบคลุมที่อยู่อาศัยทุกระดับราคา รวมถึงมีมาตรการกระตุ้นภาคเศรษฐกิจที่ตรงจุดและชัดเจน เพื่อช่วยเพิ่มความสามารถในการซื้อและสร้างความเชื่อมั่นให้กับผู้บริโภค เนื่องจากแม้จะมีการเปิดประเทศเต็มรูปแบบ แต่เชื่อว่าการกลับมาของชาวต่างชาติน่าจะยังไม่คึกคักเทียบเท่ากับช่วงก่อนโควิด และการเติบโตในตลาดอสังหาฯ ยังขึ้นอยู่กับระดับความคลี่คลายของสถานการณ์ระหว่างประเทศ ไม่ว่าจะเป็นการแพร่ระบาดฯ หรือสถานการณ์ความขัดแย้งต่าง ๆ คาดการณ์ว่าภาพรวมตลาดอสังหาฯ ของไทยในช่วง 3-6 เดือนข้างหน้านี้ จะอยู่ในช่วงเริ่มฟื้นตัวแบบค่อยเป็นค่อยไปมากกว่าการเติบโตแบบก้าวกระโดด” นางกมลภัทร กล่าวสรุป

จับตาความต้องการที่อยู่อาศัย ผู้ซื้อยังโฟกัสบ้านเดี่ยว ส่วนตลาดเช่ายังอยู่ที่คอนโดฯ เป็นหลัก

รายงาน DDproperty Thailand Property Market Report Q2 2565 – Powered by PropertyGuru DataSense เผยข้อมูลเชิงลึกของตลาดอสังหาฯ ไทยในไตรมาสล่าสุด สรุปภาพรวมความต้องการที่อยู่อาศัยทั้งฝั่งผู้ซื้อและผู้เช่า พร้อมอัปเดตทำเลน่าจับตามองมาพร้อมศักยภาพเติบโตในเมืองหลวง

- ที่อยู่อาศัยแนวราบยังมาแรง ดัชนีอุปทานบ้านเดี่ยวเพิ่ม 40% ในรอบปี ดัชนีอุปทานหรือจำนวนที่อยู่อาศัยปรับตัวเพิ่มขึ้นมาอยู่ที่ 233 จุด จาก 229 จุด หรือเพิ่มขึ้น 2% จากไตรมาสก่อน (เพิ่มขึ้น 13% จากปีก่อนหน้า) โดยเทรนด์ที่อยู่อาศัยแนวราบยังมาแรงต่อเนื่อง ส่งผลให้บ้านเดี่ยวมีจำนวนเพิ่มขึ้นมากที่สุดอยู่ที่ 11% จากไตรมาสก่อน หรือเพิ่มขึ้น 40% จากปีก่อนหน้าเลยทีเดียว ขณะที่ทาวน์เฮ้าส์เพิ่มขึ้น 6% จากไตรมาสก่อน หรือเพิ่ม 25% จากปีก่อนหน้า ด้านคอนโดมิเนียมแม้จะทรงตัวจากไตรมาสก่อน แต่ในรอบปีนั้นเพิ่มขึ้น 11% สะท้อนให้เห็นว่าผู้ประกอบการและผู้บริโภคที่มีสินค้าแนวราบอยู่ในมือนำสินค้าออกมาขายมากขึ้น เพื่อตอบรับกับกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ซึ่งมีแนวโน้มความต้องการซื้อที่เพิ่มขึ้นโดยเฉพาะบ้านเดี่ยวเพิ่มขึ้น 3% จากไตรมาสก่อน และเพิ่มถึง 48% จากปีก่อนหน้า ถือเป็นสัญญาณบวกแม้อัตราการดูดซับสินค้าในตลาดหรืออัตราการซื้อจริงจะยังไม่สูงมากนักก็ตาม ส่วนโครงการคอนโดมิเนียมแม้ดัชนีอุปทานจะทรงตัว แต่คาดว่าจะมีจำนวนเพิ่มขึ้นในไตรมาสต่อไป เห็นได้จากความเชื่อมั่นของผู้ประกอบการที่เริ่มเปิดโครงการใหม่เพิ่มขึ้นเพื่อเจาะกลุ่มเป้าหมายใหม่ ๆ อย่างต่อเนื่อง

อย่างไรก็ดี แม้ความต้องการซื้อจะไม่เปลี่ยนแปลงจากไตรมาสก่อนแต่เพิ่มขึ้นถึง 33% ในรอบปี และเพิ่มขึ้นจากช่วงก่อนการแพร่ระบาดฯ (ไตรมาส 4 ปี 2562) ถึง 70% สะท้อนให้เห็นว่าผู้บริโภคเริ่มกลับมาพิจารณาถึงความจำเป็นที่ต้องมีที่อยู่อาศัยมากขึ้น

- ที่อยู่อาศัยแนวราบยังมาแรง ดัชนีอุปทานบ้านเดี่ยวเพิ่ม 40% ในรอบปี ดัชนีอุปทานหรือจำนวนที่อยู่อาศัยปรับตัวเพิ่มขึ้นมาอยู่ที่ 233 จุด จาก 229 จุด หรือเพิ่มขึ้น 2% จากไตรมาสก่อน (เพิ่มขึ้น 13% จากปีก่อนหน้า) โดยเทรนด์ที่อยู่อาศัยแนวราบยังมาแรงต่อเนื่อง ส่งผลให้บ้านเดี่ยวมีจำนวนเพิ่มขึ้นมากที่สุดอยู่ที่ 11% จากไตรมาสก่อน หรือเพิ่มขึ้น 40% จากปีก่อนหน้าเลยทีเดียว ขณะที่ทาวน์เฮ้าส์เพิ่มขึ้น 6% จากไตรมาสก่อน หรือเพิ่ม 25% จากปีก่อนหน้า ด้านคอนโดมิเนียมแม้จะทรงตัวจากไตรมาสก่อน แต่ในรอบปีนั้นเพิ่มขึ้น 11% สะท้อนให้เห็นว่าผู้ประกอบการและผู้บริโภคที่มีสินค้าแนวราบอยู่ในมือนำสินค้าออกมาขายมากขึ้น เพื่อตอบรับกับกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ซึ่งมีแนวโน้มความต้องการซื้อที่เพิ่มขึ้นโดยเฉพาะบ้านเดี่ยวเพิ่มขึ้น 3% จากไตรมาสก่อน และเพิ่มถึง 48% จากปีก่อนหน้า ถือเป็นสัญญาณบวกแม้อัตราการดูดซับสินค้าในตลาดหรืออัตราการซื้อจริงจะยังไม่สูงมากนักก็ตาม ส่วนโครงการคอนโดมิเนียมแม้ดัชนีอุปทานจะทรงตัว แต่คาดว่าจะมีจำนวนเพิ่มขึ้นในไตรมาสต่อไป เห็นได้จากความเชื่อมั่นของผู้ประกอบการที่เริ่มเปิดโครงการใหม่เพิ่มขึ้นเพื่อเจาะกลุ่มเป้าหมายใหม่ ๆ อย่างต่อเนื่อง

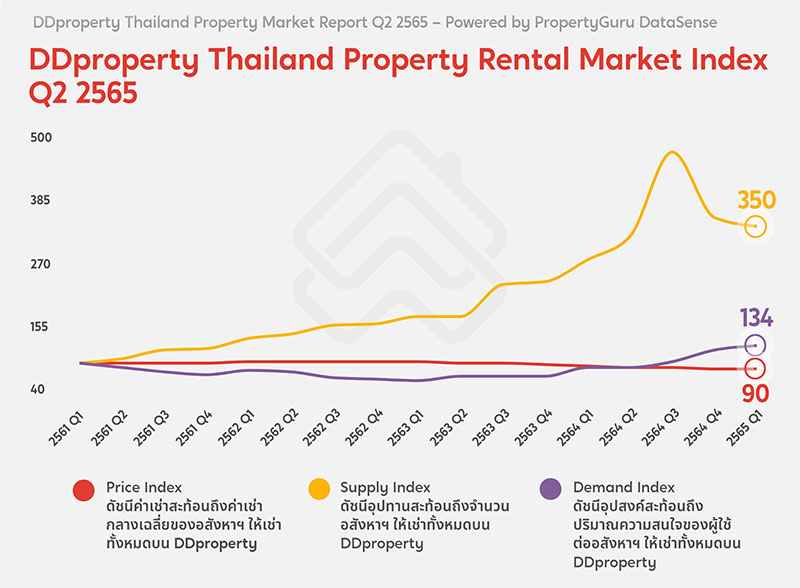

- ดัชนีค่าเช่าทรงตัว แม้คนสนใจเช่าคอนโดฯ เพิ่มขึ้น 50% ในรอบปี แม้ดัชนีค่าเช่าในกรุงเทพฯ ล่าสุดทรงตัวอยู่ที่ 90 จุดจากไตรมาสก่อน และลดลง 6% จากปีก่อนหน้า แต่เมื่อพิจารณาแนวโน้มการเติบโตของดัชนีค่าเช่าในรอบปีนั้น บ้านเดี่ยวเพิ่มขึ้นถึง 18% และทาวน์เฮ้าส์เพิ่มขึ้น 7% จากปีก่อนหน้า สวนทางกับดัชนีค่าเช่าคอนโดฯ ที่ลดลง 6% ในรอบปี สะท้อนให้เห็นว่าที่อยู่อาศัยแนวราบยังคงตอบโจทย์ผู้เช่า ด้านดัชนีอุปทานอสังหาฯ สำหรับเช่ามีการปรับตัวลดลง 5% จากไตรมาสก่อน แต่เพิ่มขึ้น 21% จากปีก่อนหน้า โดยปรับตัวลดลงทุกรูปแบบที่อยู่อาศัย ไม่ว่าจะเป็นคอนโดฯ ลดลง 5% บ้านเดี่ยวลดลง 3% และทาวน์เฮ้าส์ลดลง 2% จากไตรมาสก่อน นอกจากนี้ในตลาดเช่านั้นมีโอกาสเติบโตที่น่าสนใจ เห็นได้ชัดจากดัชนีความต้องการเช่าเพิ่มขึ้น 7% จากไตรมาสก่อน (เพิ่ม 42% จากปีก่อนหน้า) โดยคอนโดฯ มีดัชนีความต้องการเช่าเพิ่มขึ้น 11% จากไตรมาสก่อน และเพิ่มถึง 50% จากปีก่อนหน้า ต่างจากบ้านเดี่ยวที่ลดลง 9% จากไตรมาสก่อน (เพิ่มขึ้น 20% จากปีก่อนหน้า) และทาวน์เฮ้าส์ลดลง 9% จากไตรมาสก่อน (เพิ่มขึ้น 15% จากปีก่อนหน้า) สะท้อนให้เห็นแนวโน้มการฟื้นตัวของตลาดเช่าคอนโดฯ ที่ยังคงมีกลุ่มเป้าหมายที่สนใจอยู่ไม่น้อย

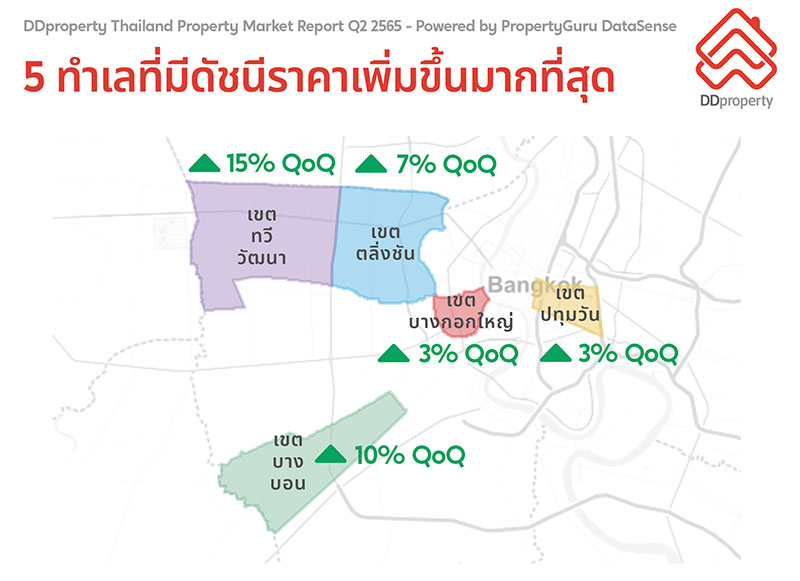

- เจาะลึกทำเลน่าจับตา มีศักยภาพพร้อมเติบโต ทำเลที่มีดัชนีราคาเพิ่มขึ้นสูงสุดในไตรมาสนี้ส่วนใหญ่จะอยู่ในพื้นที่นอกเขตศูนย์กลางธุรกิจ (CBD) และพื้นที่กรุงเทพฯ รอบนอก โดยได้รับอานิสงส์จากโครงการรถไฟฟ้าสายใหม่ที่เปิดใช้บริการแล้วมาช่วยผลักดันการเติบโต ดังนี้

- เขตทวีวัฒนา อยู่ในพื้นที่กรุงเทพฯ รอบนอก มีดัชนีราคาเพิ่มขึ้นสูงที่สุด อยู่ที่ 15% จากไตรมาสก่อน และเพิ่ม 22% จากปีก่อนหน้า โดยบ้านเดี่ยวมีดัชนีราคาเพิ่มขึ้นมากที่สุดอยู่ที่ 16% จากไตรมาสก่อน ได้รับอานิสงส์จากโครงการรถไฟฟ้าสายสีแดงอ่อน ช่วงบางซื่อ-ตลิ่งชัน ทำให้การเดินทางเชื่อมต่อมุมเมืองอื่นและใจกลางเมืองของกรุงเทพฯ สะดวกยิ่งขึ้น

- เขตตลิ่งชัน อยู่ในพื้นที่กรุงเทพฯ รอบนอก มีดัชนีราคาเพิ่มขึ้น อยู่ที่ 7% จากไตรมาสก่อน และเพิ่ม 12% จากปีก่อนหน้า โดยบ้านเดี่ยวมีดัชนีราคาเพิ่มขึ้น 1% จากไตรมาสก่อน ถือเป็นอีกทำเลที่ได้รับอานิสงส์จากการที่โครงการรถไฟฟ้าสายสีแดงอ่อน ช่วงบางซื่อ-ตลิ่งชัน พาดผ่าน

- เขตบางกอกใหญ่ อยู่ในพื้นที่นอกเขตศูนย์กลางธุรกิจ มีดัชนีราคาเพิ่มขึ้นอยู่ที่ 3% จากไตรมาสก่อน และเพิ่มขึ้น 3% จากปีก่อนหน้า โดยคอนโดฯ มีดัชนีราคาเพิ่มขึ้นมากที่สุดอยู่ที่ 7% จากไตรมาสก่อน การมีโครงการรถไฟฟ้าสายสีน้ำเงินที่พาดผ่านถึง 2 ช่วง ทั้งช่วงบางซื่อ-ท่าพระ และช่วงหัวลำโพง-หลักสอง ซึ่งเชื่อมต่อกันที่สถานีท่าพระ เป็นอีกปัจจัยสำคัญที่ช่วยให้ทำเลนี้น่าจับตามอง

- เขตบางบอน อีกหนึ่งทำเลที่อยู่ในพื้นที่กรุงเทพฯ รอบนอก แม้ไม่มีรถไฟฟ้าพาดผ่านแต่ถือเป็นแหล่งงานและแหล่งที่อยู่อาศัยขนาดใหญ่ มีศักยภาพในการเติบโต จึงทำให้มีดัชนีราคาเพิ่มขึ้น 10% จากไตรมาสก่อน แต่ลดลง 26% จากปีก่อนหน้า โดยบ้านเดี่ยวมีดัชนีราคาเพิ่มขึ้นมากที่สุดอยู่ที่ 9% จากไตรมาสก่อน

- เขตปทุมวัน ถือเป็นเขตเดียวในย่านศูนย์กลางธุรกิจ (CBD) ที่มีดัชนีราคาเพิ่มขึ้น โดยเพิ่มขึ้น 3% จากไตรมาสก่อน และเพิ่ม 12% จากปีก่อนหน้า โดยคอนโดฯ มีดัชนีราคาเพิ่มขึ้นมากที่สุดอยู่ที่ 3% จากไตรมาสก่อน ศักยภาพของทำเลนี้ยังมาจากการอยู่ใกล้โครงการรถไฟฟ้า BTS ทั้งสายสุขุมวิท และสายสีลม และรถไฟฟ้าสายสีน้ำเงิน หัวลำโพง-บางซื่อ และยังใกล้แหล่งงานและสถานศึกษาชั้นนำ ถือเป็นหนึ่งในทำเลใจกลางเมืองที่น่าสนใจ มีดัชนีราคาเพิ่มขึ้นอย่างต่อเนื่อง